德銀預計,日本央行將在7月和12月分別加息25點子,並在7月開始減少購債規模。預計核心通脹率將在今年四季度開始觸底反彈,工資加速增長將促進國內消費持續復甦。

相較於市場共識,德銀認爲,日本央行將在貨幣政策上展現出更加鷹派的姿態。

週二,德銀日本首席經濟學家Kentaro Koyama發佈報告,預計日本央行年內將加息兩次(7月和12月分別加息25點子),到年底政策利率有望上調至0.5%。

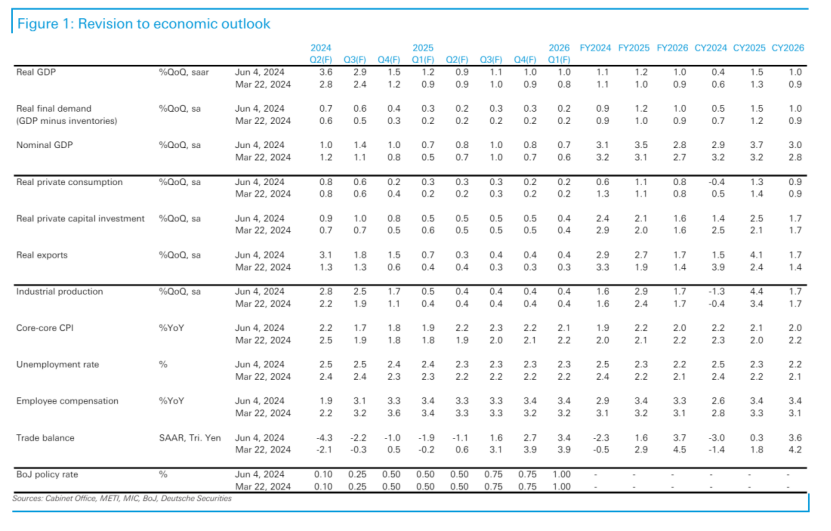

德銀認爲,日本實際GDP增長率在未來2-3年內將略高於潛在水平。與3月份的預測相比,德銀將日本2024年實際GDP預測微幅下調至1.1%,但小幅上調了對2025年的預測,從1.0%上調至1.2%。

德銀指出,核心通脹率將在今年四季度開始觸底反彈,工資加速增長將促進國內消費持續復甦。

此外,德銀預計,日本央行將從7月開始減少購債規模,這也是逐步退出超寬鬆貨幣政策的明確信號。

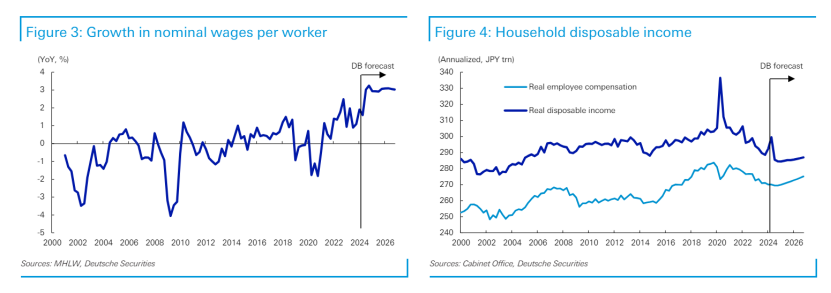

工資加速增長,可支配收入和消費狀況有望好轉

收入環境仍然是日本國內需求復甦的關鍵,德銀預計今年日本家庭實際可支配收入有望上升。這一預期主要得益於幾個關鍵因素:

首先,工資增長的加速將直接提高家庭收入。

日本工會聯合會(Rengo)的數據顯示,年度工資增長達到了5.2%,包括基本工資增長3.6%。

德銀指出,這將使日本名義工資漲幅達到3%,但這一增長要到7月份才能完全反映在實際工資上,因此實際工資有望在第三季度加速上漲。

此外,通脹放緩意味着家庭購買力的下降速度將會減緩,從6月份開始實施的所得稅削減政策也將進一步增加家庭的可支配收入。

德銀還預測,由於疫情期間家庭積累了大量儲蓄,隨着這些儲蓄的逐步使用,實際消費將從二季度開始上升,消費支出的增長速度將超過家庭可支配收入的增長。

德銀指出,到今年二季度,日本家庭的超額儲蓄將從去年四季度的500萬億日元升至529萬億日元(佔GDP的8.8%),到2025年底,超額儲蓄仍將維持在較高水平,約爲432萬億日元,佔GDP的7.2%。

換句話說,隨着經濟活動的逐步正常化,家庭將開始動用之前積累的儲蓄,這將推動消費的增長,從而可能帶動經濟的進一步復甦。

核心通脹有望在四季度觸底

德銀預計,被稱爲“核心中的核心”CPI(除去新鮮食品和能源)將在10月份觸底至1.5%,然後再次上升。由於商品通脹回落,該通脹率自2023年8月同比達到4.34%的高點後已開始放緩。

該預測主要基於日元疲軟、產出缺口擴大以及工資增長導致勞動力成本轉移到物價上的因素。德銀預測,單位勞動力成本預計將以每年3.0-3.5%的穩定速度增長。

與此同時,德銀預計,包括能源在內的通脹率預計將在5-7月間因電費上漲而同比加快0.7-0.8個百分點。但德銀指出,這是一個政策驅動的變化,並不反映潛在的通脹水平。

年內有兩次加息?

基於經濟增長、工資和通脹的預測,德銀預計,日本央行將在2024年加息兩次:7月和12月分別加息25點子,屆時利率從當前0%附近的水平上行至0.5%,即三十年來的最高水平,避免金融條件過於寬鬆和日元進一步貶值。

即使如此,考慮到當前通脹預期高企,實際利率仍將保持在負值區域。

基於此,德銀進一步預計,日本央行將在2025年第三季度繼續加息,將利率上調至0.75%,然後在2026年第一季度加息至1%,接近所謂的“中性利率”。

根據日本央行的數據,德銀假設自然利率在-1.0%至0.5%之間,考慮到2%的通脹率,那麼名義中性利率應在1.0-2.5%之間。

德銀指出:

金融市場尚未對接下來兩年的1%利率進行貼現,因此我們的利率預測仍然比共識更鷹派,但市場共識似乎正在接近我們的預測。

何時開始縮減購債?6月還是7月?

對於縮減購債的時間點,分析師存在一定分歧。

德銀預計,日本央行將從7月開始將其每月國債購買量減少至5萬億日元,並在2025年1月進一步減少至3萬億日元。

有媒體報道稱,日本央行可能最早在下週的政策會議上討論減少購債規模。

據知情人士透露,日本央行可能會考慮目前每月約6萬億日元的購債速度是否適合放緩,以及是否需要提供更多關於前景的細節以提高可預測性。日本央行將於6月14日公佈最新貨幣政策決議。

知情人士還說,一些投資者預計日本央行將在本月削減購債規模,然後在7月加息,但購債規模的變化並不能保證未來的任何政策路徑。

編輯/ruby