華爾街看好礦業股和能源股,認爲豐厚的股東回報和相對市場的大幅折價,爲這些行業股票提供了上行空間。

在大宗商品價格飆升和需求支撐盈利的背景下,資源股在過去三個月跑贏大盤。

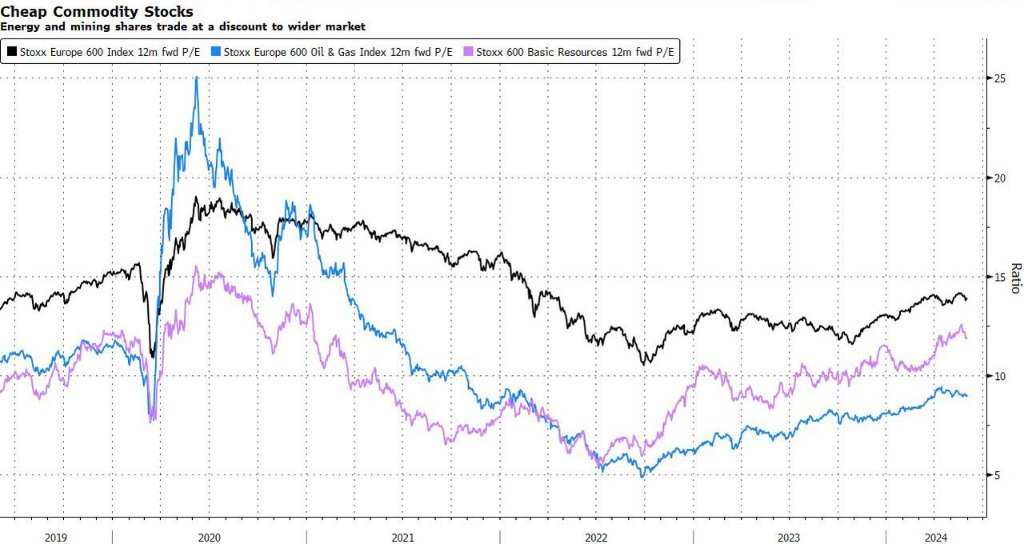

與此同時,華爾街繼續看好礦業股和能源股,認爲豐厚的股東回報和相對大盤的大幅折價,爲這些行業股票提供了上行空間。

摩根大通分析師Mislav Matejka最新報告指出,下半年工業原材料價格的上漲將提振礦業公司的每股收益。Matejka還認爲,能源股能帶來強勁的現金流,具有吸引力的股息收益率,且可對沖地緣政治風險。

無獨有偶,摩根士丹利分析師Martijn Rats團隊維持了對能源行業的“增持”評級,指出未來幾年能源公司的結構性前景持續向好。

他們預計,在旺季需求推動下原油供應趨緊,油價將在今年夏季呈上行趨勢。但在此前,OPEC+稱9月底起逐步取消自願額外減產,布油跌破80美元/桶。

此外,能源股的吸引力還來自於其巨額的股東回報,殼牌和英國石油等能源巨頭在最新一季的業績中均將股票回購列爲重點工作。

分析師預計,今年歐洲企業有望向股東返還創紀錄的超過6000億歐元(合6520億美元),能源公司將是主要貢獻者。

分析師還指出,伴隨經濟持續復甦,歐洲能源和原材料行業在經歷了近兩年的停滯後,2025年將重返增長軌道。

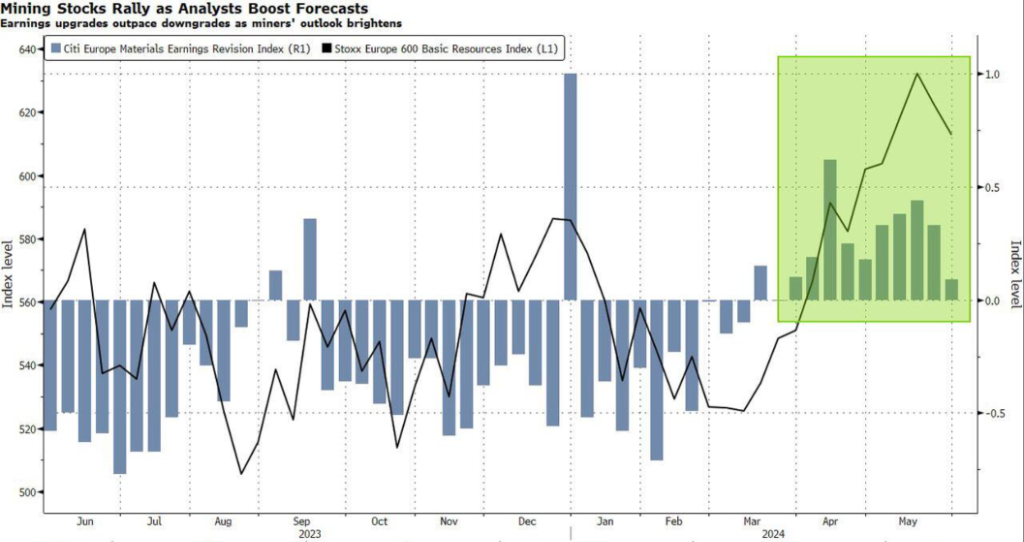

大摩旗下的另一個團隊,Alain Gabriel等分析師,更看好歐洲的金屬和礦業股票。

他們指出,礦業股目前的交易價格相對歷史水平而言有較大折價。穩定的需求環境和持續偏緊的供應,將繼續支撐大宗商品價格維持在良好水平。

在過去三個月裏,大宗商品整體上表現出了“牛市”風采,尤其是銅、鎳等基礎金屬價格狂飆。

法國興業銀行策略分析師Manish Kabra等人認爲,當下,相較於金屬本身,該行業公司股票是瓜分大宗商品價格上漲紅利的更佳選擇。

Kabra說,金屬價格的上漲表明,礦業公司每股收益增速可能已經到了拐點,並補充說,其團隊更看好礦業股而非能源股。

Liberum策略分析師Susana Cruz表示,大宗商品當前面臨的主要風險之一是美國經濟放緩,不過她也指出,歐洲經濟復甦勢頭轉好,可能會在下半年對需求形成支撐。

編輯/ruby