美團業務現狀

近年來,美團通過積極提供更豐富的本地生活服務內容,提升平臺用户的活躍度,提高用户粘性和使用時長,努力打造出了一個包含「吃喝玩樂」各個生活層面的生活服務O2O超級入口,這是美團的階段性成功。

從中長期看,美團將大概率持續切入餐飲之外的其他垂直生活服務品類(如健身、招聘、家政、醫療美容等),並縱向拓展供應鏈2B業務和雲計算等基礎設施建設,向賦能型生態企業進化。進入2019年以來,美團的整體基本面持續優化,這是其股價得以大幅反轉的根本原因。

先來看19上半年的主要經營財務數據:收入419億,增速59%;交易金額3000億,增速28%;交易用户4.23億,增速18%;這三項主要數據隨着基數變高逐漸趨緩。淨利潤9000萬,+102%;經營現金流Q1為-33億,Q2為31億,隨着各業務競爭力進一步提升和業務擴張速度變緩重心轉向提升效率,盈利能力有了顯著提高;佣金收入佔比68%,在線營銷服務佔比16%,在線營銷業務發展迅速,發展空間大,在未來很可能是下一個現金牛。今年主要新拓展了美團買菜業務,圍繞生活服務的業務矩陣日益完善。

下面分業務來看:

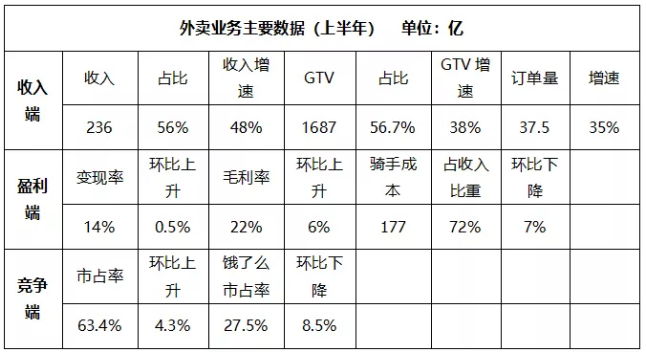

1、外賣業務是美團的第一大收入來源,佔比56%,其核心作用是引流,目前尚未盈利,但是已經能看到盈利的曙光了。

目前階段,外賣行業呈現雙寡頭格局,美團已經是行業絕對龍頭,市佔率63%且在持續提升,擁有壓倒性優勢,由於在C端用户流量(美團3.5億MAU的基本盤,外加11億MAU微信兩個一級入口的引流>餓了麼+口碑不到1億MAU基本盤,支付寶7億MAU一個二級入口的引流)和B端商家數量上(美團+點評 580W餐飲商户 >餓了麼+口碑 350W餐飲商户)都有顯著優勢,配送端也優於餓了麼(美團即時配送日單量>餓了麼蜂鳥+點我達),餓了麼要再想反超美團極其困難,只能尋求差異化競爭,將重心放到三四線城市去;

同時,外賣行業的進入壁壘很高,包括地圖/搜索等技術壁壘、長期地推串聯商家的時間/人力/資金成本,以及打造平臺和騎手團隊的龐大資金投入,隨着市佔率持續走高,美團外賣的規模化優勢會越來越明顯,邊際變動成本越來越低,除非出現顛覆性的新商業模式,否則外賣行業已經無人能對美團造成威脅。

在已經建立起絕對優勢的情況下,外賣業務的盈利能力在逐步提升,體現在收入端的佣金率提高、在線營銷放量提升變現率和毛利率;成本端的規模效應和持續的重金投入建設智能調度系統降低成本大頭——騎手成本,以及進入存量提頻階段後、不再需要大規模補貼獲取新用户,獲客成本持續降低,重心轉向消費頻次提升。

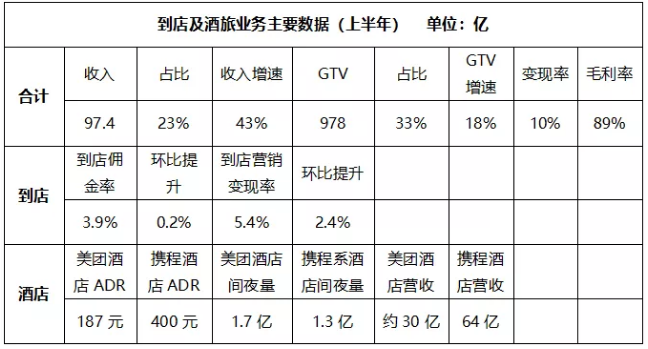

2、到店及酒旅業務盈利能力強,收入僅佔比23%,但毛利率高達89%,毛利佔比59%,是美團的核心盈利業務,其中到店業務收入佔比約70%,酒店業務30%,兩者的變現率相當。到店和酒旅業務的輕資產、高盈利能力產生了優質的現金流,可以反哺其他重資產的流血業務。

A、到店業務(美團點評)是中國最大的到店餐飲服務平臺,具有壟斷性地位。到店業務的壁壘更高,長久的地推獲取商家資源、大眾點評的UGC社區建設和品牌口碑積累等都是極難複製的核心能力,競爭對手想要再造一個點評難度很大,目前僅有口碑能略作抵抗,但整體實力相去甚遠。目前的盈利重心已從抽傭轉變為提供廣告服務,在規模優勢下將繼續開發商家營銷需求(種草拔草營銷+搜索競價排名),推動變現率和毛利率穩步提升,也為美團交叉銷售休閒娛樂、美業、婚慶及親子服務等高毛利業務提供了有力支持。

B、酒店業務起初深耕三四線城市的本地住宿與休閒旅遊需求,與主攻一二線城市商旅需求的攜程系形成差異化競爭,間夜量和GTV處於快速增長通道,但ADR和營收總額差距還很大,目前是坐二望一的格局。

美團已經在攜程腹地站穩腳跟,未來想要超越攜程系成為行業老大,需要往高星酒店滲透,高星酒店將是近期美團與攜程系的主要戰場,也是這場酒店預訂行業新排位戰的勝負手所在。

攜程的主要優勢在於十多年來積累下的品牌聲譽,特別是外資酒店品牌對於攜程的認可度較高,而高星酒店相對於低星酒店來説會更看重合作夥伴的品牌和實力。但美團仍然擁有極可怕的競爭實力,這令攜程系大為驚恐。

首先,美團在流量入口端擁有壓倒性的優勢,這個無需多言,對於下游高星酒店集團們來説,是不會排斥多一個渠道的,特別是一個流量如此龐大的渠道,而隨着美團在低星酒店裏的業務越做越紅火,品牌聲譽自然也會傳播開,高星酒店的接納度會逐漸放開;

其次,高星酒店如何有效開發衍生業務,是行業長久以來的大難題,即,目前高星酒店的住宿收入只佔40%左右,餐飲/温泉/娛樂等關聯消費佔60%,但自身並不擅長這些關聯業務,常常出現住客不感興趣、成本過高、難以標準化等問題,經營效率低下;

攜程與美團都發現了該部分商機,都投入了大量的精力去探索,但很明顯,攜程的競爭力是肯定比不上以「吃喝玩樂」起家的美團的,美團在本地化消費場景上有更豐富的經驗和渠道,能夠將零碎的酒店非住宿項目打包或分拆靈活售賣,幫助酒店提高整體收益。

美團陸續推出了「新住宿」概念、「CD模式」、「酒+X」、「美酒學院」、「美酒商城」等措施,目前效果顯著,已經有很多高星酒店與美團開展合作,越來越多的高星酒店在考慮與美團合作。

攜程系自然不會坐以待斃,除了採取類似戰術在高星酒店領域守衞大本營外,攜程也在加速進軍低星酒店,互相進攻彼此的腹地。

但總體來説,在這場戰爭中,美團在流量、技術、賦能手段、資金實力上均強過攜程系,美團處在主動進攻的節奏中,週轉調節空間大,犯錯容忍度也高,攜程被動防守,被拖入了美團擅長的打法中去競爭,犯錯容忍度低,形勢很不利,個人更看好美團最終贏得這場戰爭的勝利,成為行業新王。

3、美團新業務收入86億,佔比20%,增速最快,但虧損最多,很多業務都還在燒錢摸索階段。不過新業務的投入並非是無邊界的燒錢擴張,而是立足平臺核心優勢,在打造一個完善的高頻生活平臺的同時,探索下一個盈利增長點。在去年吃過大虧之後,美團已經吸取教訓,明顯偏向於探索更輕資產模式運營的新業務。

非餐到店方面,定位2B端餐飲供應鏈的快驢進貨、2C端的美團買菜目前還處於探索階段,規模較小,需要持續投入試驗;出行業務方面,降成本是核心方針。網約車行業仍然看不到盈利點,滴滴市佔90%以上,15-20%的takerate都還在鉅額虧錢,更遑論5-8%的美團。美團打車業務轉型為聚合平臺模式,利用美團平臺連接用户與第三方打車服務商,不參與打車業務的日常運營,僅向第三方服務商收取一定佣金,以更輕資產的模式加速打車業務拓展;共享單車業務是最受詬病的一塊業務,該行業還處在一輪一輪的洗牌中,尚未步入正軌。今年以來公司對共享單車的思路明顯轉變,不再追求規模擴大,而是縮減虧損,通過精細化運營尋求盈利。

隨着折舊大幅減少、縮減投放量、提升起步價,將加速整合、減輕虧損,為平臺引流。除此之外,在一些輕模式的業務上美團也在積極佈局,比如重啟共享充電寶業務、與商家合作開展招聘業務、培訓員工等。創新業務的虧損還將持續,但其除了實現獨立的業務盈利模式外,更重要的是為美團進一步鞏固平臺自身優勢,加深護城河,應當積極看待新業務短期的虧損。

美團戰略思維

公司的核心戰略思維,是藉助互聯網技術與思維改造本地服務行業,即圍繞建立連接、完善生態、提升效率三個方向提升商家運作效率,優化服務質量,儘可能多地覆蓋用户日常生活各個方面,打通吃住行購物娛樂之間的壁壘,形成完善的生態圈(這裏以中泰的圓環圖來體現)。

美團在「吃喝/住/行/購物/娛樂「五大日常生活方面都已有業務涉及,且有更多的新業務在摸索和培育中。在這其中,餐飲是公司業務的核心所在,是最重要的基本盤,也是開發的最深入的領域。這是因為餐飲在人們日常生活中,是消費頻次最高、需求最固定的消費場景,其能帶來龐大的用户流量和現金流,不管在戰略上還是財務上都是中流砥柱。在深挖餐飲產業鏈剩餘價值的基礎上,再利用平臺高頻消費特性進行流量聚合與交叉銷售,拓展其他消費場景,實現業務擴張,轉動高速發展的飛輪,即公司提出的」Food+Platform「戰略。

目前美團的業務已經覆蓋超過200個生活服務品類,絕大多數都是擁有範圍經濟屬性的相關業務,即公司利用現有資源、核心技術、營銷能力和渠道以及管理能力等發展相關業務,將業務組合,能夠帶來成本的減少或收益的增加,形成網絡效應和規模效應。

而在選擇新業務拓展上,美團的思路是「兼顧市場規模要大」和「集中度有提升空間」兩個維度,即進入新行業後,要有可能在短期幾年內,通過平臺/資本/技術等變量能夠改變這個行業,提升市場佔有率,在大行業裏發展出網絡效應和規模效應,反哺原有業務,拓展業務邊界。

在橫向佈局了眾多直接面向C端用户的消費場景後,美團的一下步戰略,是往縱向拓展2B業務,這也是為何美團開始面向商家發展ERP餐廳管理系統/供應鏈解決方案等業務的原因。供應鏈管理、雲計算等基礎設施建設和提供,是未來的中期發展重心,這也是生態型大企業必經的發展道路,騰訊和阿里要發展的早一些,已經進入了該階段。而在更久遠的未來,自營、併購、投資、不相關多元化......等等,是長遠的無限多可能,時間尚早,略表不談。

在戰術層面,美團擅長「品牌靈活定位」和「模仿改進」。「品牌靈活定位」是指根據特定業務採取不同的品牌策略,比如需要利用美團主品牌快速佔領用户心智份額、以流量為導向的打車、酒店業務,就取名為「美團+」(美團打車、美團酒店、美團外賣等);需要持續精細化運營打造社區文化、以口碑為導向的業務,就另定品牌,如「大眾點評」「貓眼電影」「榛果民宿」等,這是很強的分層定位能力的體現;

品牌定位之後是運營,美團的業務模式幾乎都不是自己創新出來的,而是新商業模式出現一段時間後,美團再模仿、改進、壯大起來的,比如最早做外賣的是餓了麼,點評是併購得來,酒店自不用提,貓眼電影之前就有拉手糯米,後面的打車、單車、餐飲供應鏈等等,都不是原創的,美團通過精細化運營將這些業務發展壯大起來,體現了自身很強的運營能力和學習能力,也符合公司自稱的「肯打是美團戰術的核心」。但同時也暴露出美團的一大缺陷——創新能力的嚴重不足,這或許也是美團距離騰訊、阿里最明顯的地方之一吧。

在財務業績方面,美團正從大規模投入追求業務擴張/營收增長的階段到精細化運營追求爭取把每個業務做好/提升利潤水平的戰略轉變中,體現的是效率+質量導向思維。

在二季度財報中,美團總體交易規模的同比增速已經連續兩個季度低於30%,不過美團已經向市場展示,通過拉昇老業務盈利能力、有節制探索新業務和整體管理水平的提升這個組合拳,公司將逐漸走入一個經營性現金流充沛、利潤率不斷提升、同時業務邊界不斷拓展的良性發展階段,保持這個狀態,對於公司的資金鍊管理和市值管理至關重要。

美團核心競爭力

1、優秀的管理能力和執行能力:互聯網行業特別看重掌舵者的掌局能力,許多VC和PE在投資互聯網企業時,都將「團隊」列為第一考察要點。美團能夠成為這個量級的公司,管理層的管理能力自然是極強的,通過前面的分析,我們可以看出美團管理層在戰略制定、戰術執行、品牌定位、產品運營、客户導向、學習能力、危機意識、快速反應、堅韌耐心等方面都是非常優秀的;

2、難以複製的人力資源和商户資源:我們知道,美團的眾多業務——包括團購、點評、外賣、酒旅等,都是依靠地推鐵軍,一家一家的商户資源硬生生拿下來的;鐵軍的作用不光是前期搶佔商家資源,還包括後期的商家業務能力培訓、紀律誠信監督管控,負責的是整個商户資源的對接和後續管理,對於團隊的能力要求很高;而這脱穎於團購大戰的上萬人的地推鐵軍,以及他們拼下來的無數線下商户資源,是美團業務版圖中極具特色的核心競爭力之一,很難在同一行業再造這麼一支鐵軍;

3、基於線上線下相結合得來的極高進入壁壘:有線下模塊組成的互聯網業務,由於投入的資源更多,競爭壁壘要強於純線上業務(比如直營電商要強於平臺電商,國內直營電商寥寥無幾,平臺電商層出不窮);美團的兩大核心業務——外賣和到店,都有極高的進入壁壘,包括線上的技術(地圖、搜索等)、資金(上千億); 線下的龐大人力(地推團隊)、同城物流,機會成本和時間成本很高,這些都是極難複製的,美團的核心業務(外賣和到店)易守難攻;

4、品牌力優秀、用户粘性高:在互聯網行業,尤其是平臺型互聯網行業,要建立品牌力和用户粘性很難,用户更看重效率、價格、SKU等因素,這也是視頻、直播、電商、網約車等等互聯網行業面臨的大難題;但得益於美團業務的特殊性,即有線下模塊組成部分,以及長久以來堅持的價值觀」以客户為中心」和「長期有耐心」,美團業務在商户端和用户端都有不錯的品牌口碑,尤其是大眾點評和酒店,兩端又交叉影響,強化了品牌力; 而服務範圍多數僅限本地,本地用户的粘性很高;

5、成本優勢:依託於持續構建的人力、物流、技術等基礎設施,以及口碑傳播和網絡效應帶來的低獲客成本,公司每進入一個新領域,邊際推廣成本都很低,投入資源也相對較低,其他互聯網公司的獲客成本都在剛性上升。移動互聯網加速了網絡效應的傳播,網絡效應又放大了成本優勢,這是一種會不斷成長的核心競爭力,騰訊/阿里/亞馬遜等等頂尖互聯網企業都有這種核心競爭力。

美團主要劣勢

1、目前業務盈利空間有限,現金流壓力大。目前美團的幾大業務總體來説盈利空間不大。餐飲本身是一個薄利行業,外賣業務議價能力弱,需要持續補貼騎手成本,商户端抽傭水平漸趨瓶頸,能維持大體盈虧平衡已屬不易;到店業務抽傭水平也到瓶頸,廣告營銷業務有天然輻射範圍限制,空間也不大;酒店業務目前還在跟行業老大激烈戰鬥中,遠未到收穫成果的時刻;新業務都是需要持續投入的業務,且偏線下業務,投入資源重,短期內看不到盈利可能,反而要持續失血。

綜合來看,美團短期內找不到一個跟騰訊的遊戲或者阿里的金融/雲計算相似的優質現金牛,導致現金流糟糕,Q1為-33億,Q2為31億,還不到Q2收入227億的五分之一。

2、創新能力不足。上文已經分析過,美團幾乎沒有原創產品,這對於一家主打科技的互聯網巨型公司來説,是不太合格的,也許在未來會成為限制美團成長到和騰訊阿里同一層次的公司的主要原因。

結語

當下的美團很像12年時的騰訊,有着高瞻遠矚的掌舵者和執行力極強的團隊,手裏握有一個巨大的、競爭壁壘很高但不盈利的流量盤(外賣vs微信),有一個潛力不錯的現金牛業務(到店酒旅vs遊戲),正在急速向自己的生態圈擴張(生活服務圈vs泛娛樂圈),網絡效應和規模效應愈發強大,廣告業務都有瓶頸難以像傳統互聯網企業一樣有效支撐業績。

但在美團成長的過程中也伴隨着大量不確定性,本地生活服務O2O業務的特性決定了這是一場曠日持久的拉鋸戰和消耗戰,儘管有着良好的基本盤,但每進入一個新領域,都將面臨固有霸主的頑強抵抗或跟隨者的強力挑戰。

在未來,美團很有機會做大自己,拓展更廣的生態業務,發掘更多的現金牛業務。生活服務是一個難以想象的龐大市場,發展潛力不輸騰訊的泛娛樂圈和阿里的電商零售圈,目前騰訊市值3.1萬億港元,阿里約3.7萬億,美團5600億,作為後起之秀,美團在自己的領域已經擁有很強的行業地位和競爭優勢,不談能否超越騰訊阿里,但成長為萬億市值的公司,可能性還是很大的。

編輯/Grace