“當數萬億美元都由收取高額費用的華爾街人士管理時,通常是管理人獲得了巨大的收益,而不是客戶。無論是大資金量還是小資金量的投資者,都應該選擇低成本的指數基金。”巴菲特說。

巴菲特當年的“10年賭約”,戰果深入人心。

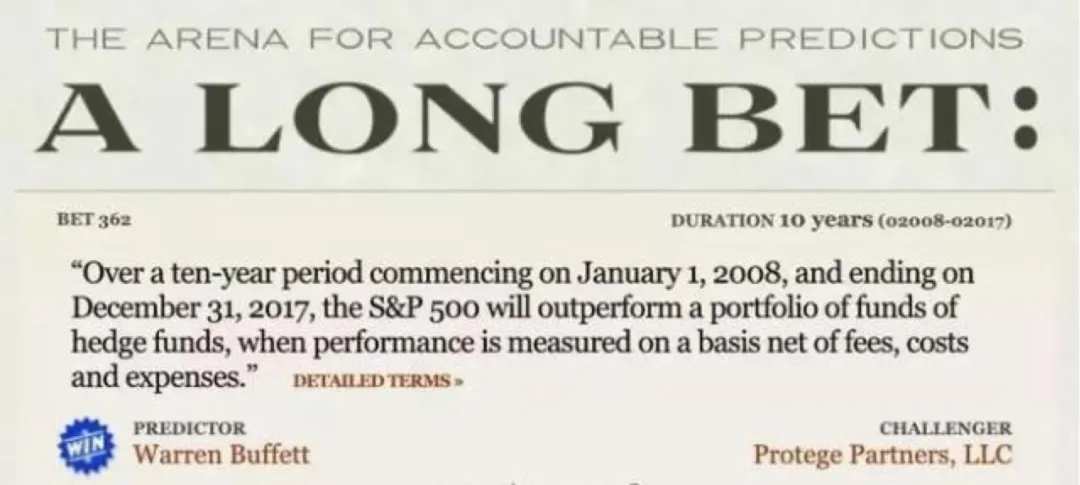

2006年,巴菲特提出用50萬美元打賭,賭標普500的指數基金業績能戰勝任意5只對衝基金(主動管理型基金)的業績。

2007年,華爾街對沖基金門徒合夥基金公司( Protégé Partners)的聯合經理人泰德·西德斯站出來回應挑戰。他選擇了系列對沖基金來應對巴菲特的指數基金。

於是,這場賭約從2008年1月1日開始,一直到2017年12月31日才結束。

2017年的伯克希爾股東會上,巴菲特特地在現場給衆人介紹88歲的約翰·博格,以表達他對這位指數基金之父的敬佩。

10年賭局,巴菲特以125.8%比36.3%的大比分完勝西德斯。

在2018年的《致股東的信》中,巴菲特用了3000字左右的篇幅談到賭約一事:

我之所以下注,有兩個原因:

(1)將我的318,250美元支出實現較大數額回報—— 如果事情按我的預期發展,將在2018年初分給奧馬哈的女孩公司;

(2)宣傳我的信念,即我的選擇:近乎無手續費的標準普爾500指數基金進行投資。隨着時間的推移,將會取得比大多數投資專業人士更好的回報。

在中信3月的新書《萬億指數》(Trillions)中,這個故事被完整勾勒。書中寫道,“事實上,巴菲特一開始估計自己獲勝的概率大約在60%。西德斯則認爲,自己獲勝的概率能達到85%。”

西德斯的自信來自於“幸運的是,我們要打敗的是標普500,而不是巴菲特”。

不得不說,某種程度而言,這場賭局亦標誌着投資行業發生了巨大的轉變。

就像一位業內人士點評的,巴菲特賭局最大的贏家既不是巴菲特本人、抵押資產、也不是慈善機構,而是ETF和指數基金行業。

這是一段有趣且細節滿滿的故事。節選出來,分享給大家。

2007年,在一個慵懶又漫長的夏日,紐約現代藝術博物館大廈15樓拐角的一間豪華辦公室裏,泰德·西德斯坐在一張時尚長方形辦公桌後面,背景中大聲播放着美國消費者新聞與商業頻道(CNBC)。

沒什麼別的事可做,於是西德斯決定查看一下電子郵箱中的未讀郵件,結果發現了一件很有趣的事情。

來自一位朋友的郵件,裏面的內容是禾倫·巴菲特與一群大學生會面的詳情。西德斯一直是這位傳奇的“奧馬哈先知”(Oracle of Omaha)的粉絲,也是巴菲特的大型投資集團伯克希爾·哈撒韋每年股東大會的忠實參與者。

然而,那天早上,這封郵件中的內容卻讓他氣急敗壞。

一名學生向巴菲特問起他在一年前下的一個賭注:一隻簡簡單單跟蹤美股市場的基金,能夠擊敗任何一位自信滿滿的對沖基金經理。這位伯克希爾的董事長表示,至今爲止,尚未有對手敢跟他打這個賭,於是他告訴學生們:“所以我認爲,我是對的。”

西德斯一向沉着冷靜,而巴菲特這種輕蔑的態度,卻讓這位36歲的華爾街人很生氣。畢竟,對沖基金正是他所從事的職業,是他的收入來源。

他從耶魯大學捐贈基金的大衛·史文森(David Swensen)那裏,學會了如何挑選出最好的那一隻股票的技巧。

幾年前,西德斯創立了普羅蒂傑公司,這是一家投資機構,專門爲養老金和私人銀行打理資產,成立了一隻投資對沖基金的基金。到2007年,普羅蒂傑幫助客戶管理了35億美元的對沖基金,回報率高達95%,輕鬆擊敗美股市場整體回報。

對沖基金行業最早誕生於20世紀60年代,但直到過去10年,才開始爆炸式增長,到2007年全球對沖基金總規模達到近2萬億美元。像肯·格里芬這樣的大型對沖基金經理積累了巨額財富,甚至金融業其他收入頗豐的領域從業者也投來了羨慕的目光。

到2005年左右,幾乎所有華爾街年輕人都夢想着能管理一隻對沖基金,不再埋頭在投資銀行辛苦工作,或是處理像公司貸款這樣單調乏味的事情,但這也只是想想而已。

對沖基金的這種增長讓巴菲特很懊惱。一直以來,巴菲特認爲投資行業的這些經理水平都非常一般,實際上,他們幾乎除了從客戶那裏收取高額費用來放入自己腰包,就沒有做什麼了。

在2006年伯克希爾·哈撒韋的股東大會上,巴菲特第一次提出了這個賭局,同時狠狠批評了這個行業。

“如果你的妻子要生孩子,那你最好請一位產科醫生,而不是自己接生。如果你的水管堵塞了,那你最好打電話給水管工。大多數職業都有附加價值,是一個外行做不來的。然而在投資行業,總的來說,情況並非如此。”

巴菲特向參會者說,“所以你聘請了這麼一大群人——我估計一年總花費大約爲1400億美元,而他們所做的事情,總的來說,僅僅是一個人自己花10分鐘就可以完成的事。”

西德斯在某種程度上是贊同巴菲特的觀點的,確實有一些專業基金經理業績表現不佳,但在西德斯看來,這個賭局是愚蠢的。

那個夏天的早晨,CNBC的新聞播報聲音在辦公室裏迴盪,美國次貸危機剛剛開始,西德斯想到,否極泰來,事情在變好之前,往往都很糟糕。在對沖基金行業,這些隨心所欲的海盜們,看起來更善於在即將到來的風暴中航行。

畢竟,對沖基金在市場的上漲和下跌中都可以獲益,並且比起巴菲特在賭局中給出的標普500指數,對沖基金能投資的品種也要多得多。

在收費上,對沖基金可能確實比較高,但西德斯有信心克服這個障礙,輕鬆擊敗標普500。當時標普500的估值極高,人們並沒有注意到正在醞釀中的金融危機。

一、西德斯應戰10年賭約

雖然西德斯錯過了巴菲特在2006年伯克希爾·哈撒韋股東大會上第一次提出賭局的時間,但一年過去了,並沒有對手回應巴菲特。這是漫長的一天,西德斯開始用傳統的方式給巴菲特寫信,提出接受他的賭局。“親愛的禾倫,”信件開頭如是說:

上週,我聽說你在最近一次年度股東大會上提出一個挑戰,我很期待能跟你打這個賭。我完全同意你的觀點,投資者在對沖基金裏的總回報,被基金經理收取的高額費用吞掉了。

事實上,如果小弗雷德·施韋德(Fred Schwed)放在現在寫故事,很可能就把他的書命名爲《客戶的G5s在哪裏?》

然而,我想賭的是,你在大體上是對的,卻在細節上不對。實際上,我完全相信優秀的對沖基金投資組合,隨着時間推移,表現要比市場指數好得多。我讓你一步,只挑選5只對衝基金,而不是10只。想必你會對此非常期待!

令西德斯高興的是,巴菲特很快就回了信,他草草在西德斯的信上寫了一條簡短的信息,寄回給了西德斯在紐約的辦公室。隨後,他們開始討論具體如何安排這場賭局。最終,他們達成一致,以100萬美元作爲賭注。

就這樣,兩種完全相反的投資理念的對決,開始了。一方是傲慢的、昂貴的投資經理,全方位挖掘全市場那些最能賺錢的投資機會;另一方是便宜的、“被動的”基金,閉着眼買下整個市場。

這也是一場力量懸殊的對抗,一邊是聰明睿智的強勢方,一邊是不被看好的弱勢方。

雖然身爲一名很有聲望的投資者,但巴菲特始終對自己的職業很謹慎。這一點在1975年的一封他寫給凱瑟琳·格雷厄姆(Katharine Graham)的信中就有所體現。凱瑟琳·格雷厄姆是《華盛頓郵報》(Washington Post)的前董事長、華盛頓特區的社會名流。

“如果以是否高於市場平均收益,作爲評價他們的標準,那大多數基金經理都不及格。”巴菲特悶悶不樂地寫道。

信件的主題是養老金。巴菲特用他獨特的智慧,向他的朋友凱瑟琳·格雷厄姆解釋了退休計劃的精算算法。通過退休計劃,人們可以拿到一定金額、定期發放的退休金。但他最直言不諱的討論點,是養老金聘請來管理資金的專業基金管理人,到底能不能起到作用。

巴菲特非常清晰地指出,對養老金的表現能高於市場平均的所有期待,“註定都將落空”。畢竟,它們實際上就是市場本身。巴菲特將此比作一個坐在撲克桌前的人,這個人說:“好,夥伴們,如果我們今晚所有人都玩得非常認真,那我們所有人都應該能贏一點。”

如果再加上交易成本以及支付給基金管理人的薪水,那麼毫無疑問,基金的平均收益,將會比市場整體還要低一些。

當然,很多投資集團,以及把資金委託給這些投資集團的養老金管理者,會反駁說,訣竅在於只投資那些表現高於市場平均的基金經理。雖然會存在表現不好的基金經理,但只要好好篩選,還是可以找出能持續打敗市場的選股明星的。

在如今這個監管更爲寬鬆的時代,精英人士會宴請上市公司管理層,以獲取真實且重要的市場動態信息,比大量普通投資者都要更早知曉。他們也享有“特權”,能獲取華爾街機構對這些公司業務的研究報告。

並且,市場上還有大量的個人投資者,像牙醫、律師等,聽從一大群專業能力和職業道德都不怎麼靠譜的股票經紀人的建議,來做交易。在這種環境下,你還認爲專業的基金經理能持續打敗市場,是順理成章的嗎?

但是,這種認知,在當時是很普遍的。20世紀60年代,湧現出第一批共同基金的明星基金經理,他們是聰明的選股人,憑藉着投資能力名揚四海。

按照當時業內金融雜誌《機構投資者》(Institutional Investor)裏的描述,直到那時,主導行業的都是“在神聖機構中的精英人士,靜靜照料着緩慢成熟的資本”。

但隨後出現的牛市,開啓了一段沸騰歲月,也被稱爲“快速獲利時代”(go-goera),改變了這一切。

《機構投資者》是這樣記錄的:“現在的基金行業對收益的渴求是如此強烈,以至於基金經理都是明星,並且能從中分到一杯羹,彷彿保羅·紐曼和伊麗莎白·泰勒。”

這些明星基金經理,試圖通過投資那些有活力的快速成長型企業,比如施樂和伊士曼柯達等,來擊敗市場。這些企業由於股價表現很好,被稱爲“漂亮50”(nifty fifty)。但到了20世紀60年代末,泡沫破裂,這些企業的光芒快速黯淡,“漂亮50”也跌落谷底。

在寫給凱瑟琳·格雷厄姆的信中,巴菲特用了一個巧妙的比喻,來解釋爲什麼即便是依靠一位投資業績堪稱典範的基金經理,往往也是錯誤的選擇。

他將此比作一場擲硬幣比賽。如果有1000人來預測一系列擲硬幣的結果,那麼從概率上講,應該會有31個人能連續猜對5次。受過良好教育、勤奮工作的基金經理,自然會對暗喻他們只是投幣人感到非常不滿,但概率就是這麼清晰。

後來,巴菲特在著名的1984年演講中也強調,人們甚至可以想象一場由2.25億美國人蔘加的全國擲硬幣比賽,每個人爲猜測結果下1美元的賭注。每一天,猜錯的人離場,留下賭注累計到下一天。

10天后,將會有大約22萬美國人連續猜對10次,每人獲利超過1000美元。“現在,這群人很可能會開始膨脹,人性就是如此,”巴菲特說,“他們可能會想着要謙虛一些,但在雞尾酒會上,還是偶爾會向有魅力的異性介紹他們使用了什麼技巧,爲擲硬幣領域帶來了多麼棒的見解。”

假如這場全國擲硬幣比賽繼續進行,又過了10天,理論上將會有215人連續猜對20次,每人當初的1美元將變爲100多萬美元。

最終結果仍然是2.25億美元的損失和2.25億美元的贏利,但到了這個階段,巴菲特預測,這些擲硬幣獲勝者將會真的開始相信自己吹噓的鬼話,他開玩笑說:“他們可能會出書,書名就叫《我如何在20天內,每天早上只花30秒,將1美元變成100萬美元》。”

巴菲特承認,發掘出真正有投資能力的基金經理,也是有可能的。並且,作爲投資大師、“價值投資”理念創始人本傑明·格雷厄姆的學生,巴菲特也經常強調,有很多成功的基金經理,都把格雷厄姆視爲他們“共同的智慧導師”。

但他仍然堅稱,能持續跑贏市場的人寥寥無幾。

在寫給凱瑟琳·格雷厄姆的信的末尾,巴菲特給出了自己的建議:“要麼,繼續使用一群大型主流機構的專業基金管理人,並接受華盛頓郵報公司養老金的表現可能會比市場差一些的結果;

要麼,尋找規模較小、擅長某個細分領域的基金管理人,他們更有可能跑贏市場;要麼,乾脆建立一個廣泛的、分散化的投資組合,反映整個市場的表現。”

巴菲特婉轉表示:“最近成立了幾隻基金,來複制市場的平均表現,清晰體現了這樣一個原則,即不需要人來管理的基金,費用會更加便宜,在扣除交易成本之後,它們的業績表現會略高於一般的主動管理型基金。”

在當時,還沒有一個專門的詞彙,來描述這種看起來十分懶惰的投資策略。也只有一些在舊金山、芝加哥和波士頓的三線地方銀行工作的怪人,支持這種理念。但如今,人們稱之爲“指數基金”,這種投資理念則叫作“被動投資”。

指數基金是一種簡單跟蹤一系列金融證券的投資工具。這些指數有的很大、很出名,比如美國的道瓊斯工業平均指數、英國的富時100指數或日本的日經指數;也有的更加專注於細分領域或國際化市場,比如追蹤發展中國家債務情況的基準指數。

當專業基金經理管理的主動基金,試圖挑選出表現更好的股票,避開表現比較差的股票時,指數基金所做的,僅僅是按照預先設定好的規則,買入第一符合規則的所有股票。

拿標普500指數來舉例,這個指數被認爲是最能充分反映美股市場整體表現的。一隻追蹤標普500指數的基金,會買入指數里全部500只股票,並根據這些股票的市值大小來確定各自買入多少,比如買入蘋果公司的資金就會比阿拉斯加航空集團的多。

這個方式也許看起來很奇怪,但巴菲特認識到,即使是精明的華爾街專業人士,在挑選股票方面也可能表現相當糟糕。並且,考慮到支付給基金管理人及其員工的費用,他們必須大幅超越基準,投資者才能實現收支平衡。

用體育界的話說,選擇高費用的主動管理型基金,相當於在每場比賽開始之前都落後對手一個球。更糟糕的是,好像沒有什麼方法能持續找到那些有能力進兩個球的人,來彌補這個差距。

事實勝於雄辯。一直以來都有數據表明,也許有人能在幾年內都比較走運,但長期看,沒有人能做到。具體的數據在不同國家和市場,可能會有差別,但大致來說,在任何一個滾動的10年期間,只有10%~20%的主動基金跑贏了基準指數。

換句話說,投資是一種罕見的反常行爲,基本上你越是懶惰,越是挑選便宜的被動基金,反而越會得到好的回報。

不過,回到20世紀70年代,那時,這些數據還不爲人知,“指數投資”仍處於起步階段。很多人嘲笑這個荒謬的想法,即無論股市發生了什麼,人們都應該不爲所動,躺平接受。

對《華盛頓郵報》來說,把養老金投入這麼一個古怪的策略中,實在是跨度太大了,難以接受。於是,《華盛頓郵報》還是將養老金委託給了巴菲特親自推薦的少數幾位基金管理人。

平心而論,巴菲特的謹慎,確實幫助了華盛頓郵報公司養老金的順利投資,確保其擁有充足的資金,而許多其他公司的養老金則陷入困境。

不過,巴菲特也很有先見之明,對一系列只是簡單的用低成本來追蹤股票市場的創新型基金,表示了認同。幾十年後,這將幫助他在投資行業的一場世紀賭局中勝出。

西德斯最初打算跟巴菲特賭10萬美元,這也是巴菲特的年薪,但巴菲特想讓賭局變得更有趣。考慮年齡以及10年的時間長度,可能涉及去世後對遺產的處理,所以巴菲特表示只對50萬美元以上的賭注感興趣。

即便如此,他在給西德斯的信中還是寫道:“我的遺產律師肯定會認爲我瘋了,因爲我把事情搞複雜了。”

這個金額對西德斯個人來說有點多了,於是普羅蒂傑公司成了巴菲特賭局的對手方。雙方各拿出約32萬美元,用於購買國債,到2018年賭局結束時將價值大約100萬美元。

如果普羅蒂傑獲勝,收益將捐給無保留援助兒童基金會(Absolte Return for Kids),這是一個由對沖基金界知名人士支持的慈善機構。如果巴菲特獲勝,這筆錢將捐給“女孩公司”(Girls Inc.),這是巴菲特家族長期支持的一家歷史悠久的慈善機構。

雖然巴菲特在2006年最初提出這個賭局時說的是10只對衝基金,但普羅蒂傑挑選的是5只FOF。這些FOF,是類似於普羅蒂傑自身運營這樣的,投資於一系列對沖基金的基金。

加總起來,這5只FOF的底層,投資了超過100只對衝基金。這樣,整體表現就不會受制於其中某一隻業績特別好或者特別差的基金。

一向愛出風頭的巴菲特,堅定表示他會在每年伯克希爾·哈撒韋公司的股東大會上,告訴大家賭局的進展情況。

由於美國一些州對賭局有法律上的限制,所以賭局是通過一個名爲“長期賭局”的平台安排的,這是一個管理長期大賭局的論壇,背後的支持者是亞馬遜創始人傑夫·貝佐斯。一場友好的賭局,即便看起來不那麼嚴肅,也能產生巨大的影響力。

1600年,約翰內斯·開普勒與一位丹麥天文學家打賭,他可以在8天內計算出火星繞太陽軌道的公式。最後,他花了5年的時間,終於算出來了。這項工作給天文學帶來了革命性的變化。

長期賭局平台所鼓勵的,正是這種精神,而巴菲特和普羅蒂傑的賭局,又正好完美體現了這一點。2008年6月,著名記者、巴菲特的朋友卡羅爾·盧米斯(Carol Loomis),在《財富》雜誌的一篇文章中,正式宣佈了這一消息。

巴菲特認爲,普軾羅蒂傑選擇FOF是個錯誤,雖然通過這種方式可以避免一顆爛蘋果毀掉一整籃的局面。對沖基金的費用很高,通常收取資金管理規模2%的管理費,再加上20%的業績報酬。而FOF在此之上又加收了一層費用。

相比之下,巴菲特挑選的被動追蹤美股市場的投資工具——曾經在多年前向凱瑟琳·格雷厄姆提過的指數基金的其中一隻,每年僅收取0.04%的費用。

“一小部分聰明人在管理對沖基金,但在很大程度上,他們的努力其實是白費功夫,他們的智商抵不上加在投資者身上的費用。”巴菲特宣稱。

西德斯承認,傳統的只投資於股票的共同基金管理人,平均表現確實不如標普500這樣的基準指數。但他認爲,這種對比是風馬牛不相及,因爲對沖基金,在證券下跌時也能獲利,並可以投資於更廣泛的一系列市場,並不僅限於股票市場。

“對沖基金,可以通過在市場蕭條時能表現更好來獲利,也可以通過在市場景氣時表現不佳來獲利。經過一個週期後,頂級對沖基金經理在扣除所有費用後仍然能獲得超過市場的回報,同時承擔的風險還更低。”西德斯爭論道。

雖然,FOF的另一層費用確實是個問題,但西德斯相信,通過挑選最好的對沖基金,可以解決這個問題。

事實上,巴菲特一開始估計自己獲勝的概率大約在60%,因爲對手是“充滿智慧、激情和信心的精英團隊”。西德斯則認爲,自己獲勝的概率能達到85%。“幸運的是,我們要打敗的是標普500,而不是巴菲特。”西德斯說。

起初,這位奧馬哈先知看似不得不忍氣吞聲。在2009年伯克希爾股東大會上,巴菲特拒絕討論這場賭局,當時他遠遠落後於對手。

隨着美國次貸危機席捲金融市場,對沖基金相比2008年跌了20%,但巴菲特挑選的指數基金下跌了37%。看起來,西德斯宣稱對沖基金在熊市更抗跌的觀點是對的。

到2010年事情仍然沒有好轉,但巴菲特首次在伯克希爾股東大會上提到了這場賭局,雖然只是粗略提了提。到2011年,針對這場老生常談的賭局,他變得有些急躁。在股東大會午休之前,他說:“目前唯一領先的人是投資經理。”

到第4年,標普500指數開始縮小差距,但巴菲特仍然落後。考慮到當時的歐洲危機,這個結果十分令人擔心。

二、加爾佈雷思給博格的88歲生日禮物

2016年12月,約翰·博格(John Bogle)收到了一封來自老朋友、摩根士丹利前戰略家史蒂文·加爾佈雷思(Steven Galbraith)的神祕來信,請他空出明年5月的第一個週末,那時博格將迎來自己88歲的生日。加爾佈雷思將做點特別的事情來爲老朋友慶生,但具體是什麼事,要先保密。

40年前,約翰·博格創立了先鋒領航集團,向大衆推廣指數基金。雖然1974年剛創立時經歷了不少挫折,但創始人勇往直前的救世主精神,使先鋒領航成爲世界上最大的基金管理公司之一。

公司旗下有一系列費用很低的基金,所做的僅僅只是跟蹤市場,而不是試圖超越市場。事實上,巴菲特在賭局中選取的用來打敗西德斯的基金,正是先鋒領航旗下的的基金。這場賭局宣佈最終獲勝者的時間,恰好是在博格88歲生日前後。

隨着88歲生日的臨近,博格不再像年輕時那樣儀表堂堂,他棱角分明的臉龐已經變得柔和,理了大半輩子的平頭也變得稀疏,身體姿態也受到飽受疾病的影響,不再挺拔。

但博格的聲音始終像霧角那樣響亮,思維一如既往的敏捷,冒險精神一點兒都沒丟。

於是,他興致勃勃地接受了加爾佈雷思的祕密計劃提議——第一次參加伯克希爾-哈撒韋的年度股東大會。

伯克希爾·哈撒韋股東大會通常被稱爲“資本主義的伍德斯托克”(Wood stock of capitalism)。任何一位持有伯克希爾·哈撒韋股票的人,都可以向巴菲特和他的搭檔查理·芒格提問,涉及從商業到地緣政治,再到個人價值觀等一切問題。

兩個人很喜歡這種形式,巴菲特會熟練地用他通俗又風趣的話語來回答,芒格的話風則是簡短又尖銳。

在奧馬哈的希爾頓酒店辦理入住時,博格收到了他第一份有點尷尬但非常愉快的驚喜:一群帶着蘋果手機的客人,讓這位先鋒領航創始人完整地體驗了一次狗仔隊似的熱情,他們紛紛拿出手機,給這位長途跋涉來參加內布拉斯加州資本嘉年華的最熱門的金融業名人拍照。

據加爾佈雷思回憶說:“當時那感覺,就像是在護送波諾。”博格的妻子伊芙,考慮到博格的身體,對這種狂熱的場景有些擔心,但博格樂在其中。

這樣的拍照持續了一整天,包括晚些時候在酒店吃晚飯後,還有人拍照。博格後來寫道:“我很快就意識到,直接說同意,比拒絕然後再解釋理由,效率要高得多。”

週六早上,當博格醒來,從酒店窗戶向外望去時,才意識到伯克希爾-哈撒韋的股東大會到底有多麼盛大。

四人寬的隊伍非常長,從會議中心一直蜿蜒着伸向遠方,綿延不絕,一眼望不到頭。成千上萬的人冒着清晨的嚴寒早早就趕來了,只爲了能坐得離巴菲特和芒格更近一些。

那一年,有4萬人參加了會議,其中一半以上的人只能擠在外國觀看視頻。不過博格一家和加爾佈雷思,被安排坐在會場前方的預留位置,前排坐的是持有伯克希爾-哈撒韋股票時間最久的股東,旁邊坐的則是公司的董事。

與以往一樣,巴菲特和芒格這對搭檔,用了一個蹩腳的笑話開場。“人們很容易區分我倆,我們一個能聽,一個能看,這也是爲何我們能在一起合作如此順利的原因。”巴菲特俏皮地說。

接着,他嚮往常一樣繼續討論伯克希爾·哈撒韋上個年度的業績。儘管這很有趣,但博格開始想,爲什麼在他如此高齡以及身體狀況不太理想的情況下,加爾佈雷思仍然要帶他來奧馬哈。

突然,巴菲特的話語裏來了個急轉彎,一切都開始變得清晰起來。

“今天,我還要向大家介紹一個人,我很確定他在這裏。我沒見着他,但我知道他會來。”巴菲特掃視一圈觀衆,說:“我相信他已經順利到達,他就是約翰·博格……約翰·博格爲美國投資者所做的貢獻,可能比全美任何一個人都要多。博格,你能站起來嗎?他在那兒。”

在雷鳴般的掌聲中,身穿深色西裝和格子開領襯衫,瘦削但容光煥發的博格站了起來,向人群揮了揮手,並向着巴菲特和芒格講臺的方向,輕輕鞠了個躬。

巴菲特擔心有的參會者可能不認識這位老人,於是向大家介紹了先鋒領航率先發行的指數基金,是如何發展,並顛覆了資產管理行業的。

“我估計,博格已經幫助投資者省下了很多很多,至少數百億美元的資金,把這些錢留在投資者自己的口袋裏,並且隨着時間的推移,這一數字將變成很多很多,至少數千億美元。”巴菲特說,“然後,週一是博格88歲的生日,我只想說,生日快樂,謝謝你爲美國投資者所做的一切。”會場裏再次爆發出真誠熱烈的掌聲。

對博格來說,在幾萬人面前受到巴菲特的讚揚,是一次非常激動人心的經歷。“我對很多事情不會太激動,但這次真的太棒了。”加爾佈雷思說:“這對他意義重大。”想和博格拍照的人實在太多了,以至於博格不得不提前離場,才能有時間離開。

後來博格寫道,他“開始明白爲什麼搖滾明星會如此希望避開狗仔隊”。不過,對一個經歷了漫長又波瀾起伏的人生,富有卻不富裕,即將走向生命終點的人來說,自己留下的驚人遺產被大衆所認知和歌頌,這種感受無以言表的。

“我承認,在這次盛會上,人們認可我對投資行業所做的貢獻,認可我對那些把資產託付給先鋒領航指數基金的人所做的貢獻,我感到非常開心。”博格補充說,“我只是個凡人!”

當然,巴菲特也是個凡人,博格的造訪對這位奧馬哈先知來說,也是非常開心的,這有點類似於勝利後的繞場一圈慶祝。

三、對沖基金“大戰”指數基金,10年賭約結果如何?

就在這次伯克希爾·哈撒韋股東大會的前幾天,西德斯正式承認他輸掉了賭局。幾年前,他離開了普羅蒂傑,但他仍然代表普羅蒂傑,承認賭局只剩下8個月的時間,他註定將會輸掉。

長期賭局論壇上的人們已經開始揚揚得意。其中一位說:“禾倫把普羅蒂傑按在地上摩擦,沒有什麼懸念……指數基金是主宰。”卡羅爾·盧米斯在《財富》雜誌工作了60年,在她非凡職業生涯的最後一篇文章中,稱讚了巴菲特是如何“燒燬對沖基金”的。

博格頭(Bogle heads),一個聚集了先鋒領航創始人粉絲的在線論壇,其成員也感同身受地驕傲喜悅。一位成員大笑着說:“奧馬哈先知證明了約翰和博格頭一直以來都知道的事情,被動投資這條路才是正確的方向。”

對賭雙方的結果,相差很遠。先鋒領航500指數基金,雖然40年前博格發行它的時候險些被人們認爲是個失敗之作,但在過去10年取得了125.8%的收益率。5只對衝FOF平均只有36.3%的收益率。實際上,在這5只裏,也沒有任何一隻的表現能趕得上標普500指數。

在年度報告中,巴菲特不免有些驕傲。“請記住,FOF底層對沖基金的100多位基金經理,每一位都有足夠的財務激勵來促使他做到最好。”他寫道,“並且,泰德選擇的5只FOF的基金管理人也有類似的激勵,讓他們有動力來挑選最好的底層對沖基金,因爲這5只FOF的可以根據底層基金的表現來收取業績報酬。

我敢肯定,無論是FOF層,還是底層的管理人,都是誠實且聰明的人,但對其投資者來說,結果卻令人沮喪——真的很沮喪。”

西德斯認可巴菲特所說的,費用因素的影響很大,但堅持認爲巴菲特的觀點太誇張了。他聲辯說,他的錯誤在於不應該拿股票基金來跟一系列投資範圍更廣的對沖基金做對比,很多對沖基金主要是投資低迴報的公司債券及國債。

並且,儘管受到金融危機的影響,但這場賭局所跨越的過去10年,正好是美股表現非常好的10年。

最終,女孩公司實際上獲得的收入總計達到220萬美元,這要歸功於普羅蒂傑之前及時把賭注所投資的品種,從國債轉換成伯克希爾·哈撒韋的股票。當然在一點上,也凸顯了人類的判斷力和決策仍然能發揮重要的作用。

這筆資金被用於資助女孩公司的一個項目,該項目位於奧馬哈郊區一所改建的修道院,旨在爲弱勢年輕女性提供幫助。如今,該修道院已更名爲普羅蒂傑之家。

不過回想起來,西德斯確實做了一個重要讓步:如果他現在是一個年輕人,他不會選擇把投資作爲職業。這個領域的競爭已經非常激烈,難度大大增加,並且一個人取得的業績到底靠的是運氣還是能力,基本上無法判斷。

再加上,這是一條不同尋常的職業道路,過往積累的經驗並不一定會讓你更加厲害,而只具備平庸的能力則肯定是沒有任何價值的。“一個水平一般的醫生仍然可以挽救生命,而一個水平一般的專業投資者卻會讓社會價值減少。”西德斯承認。

當然,巴菲特認爲,想要成爲一名專業投資者,並不是一件不可能完成的任務,但成功的人不會太多。另外還有一些人,會發現他們的業績,隨着時間的推移逐漸降低。

良好的業績紀錄,意味着基金管理人能吸引到很多新的投資者。但管理的資金量越大,就越難發掘出賺錢的機會。由於大部分管理人都是根據自己所管理的資金量來獲取報酬的,資金量越大報酬越多,因此,他們並沒有動力要限制自己的資金管理規模。

“當數萬億美元都由收取高額費用的華爾街人士管理時,通常是管理人獲得了巨大的收益,而不是客戶。無論是大資金量還是小資金量的投資者,都應該選擇低成本的指數基金。”巴菲特說。

這場賭局,標誌着投資行業發生了巨大的轉變。華盛頓郵報當初沒有選擇20世紀70年代中期剛剛萌芽的指數基金,而如今,這些基金佔據着投資行業的半壁江山。

根據業內知名數據提供商晨星(Morning star)的數據,截至2020年年底,美國公募市場指數基金的規模已經接近16萬億美元。

而除此之外,對許多大型養老金計劃和主權財富基金來說,有的是在機構內部使用了非常多跟蹤指數的投資策略,有的則是聘請了一家投資集團來幫助管理資金,雖然沒有使用正式的基金結構,但實際上採用的也是類似指數這樣的策略。

全球最大的資產管理公司貝萊德在2017年估計,在私募領域大約有6.8萬億美元使用的是被動投資策略,由機構內部或類似貝萊德這樣的公司所管理。

假設私募領域指數基金的規模增長率與公募市場相似,這意味着,保守估計,如今大約有26萬億美元,所做的僅僅是完全跟蹤某個指數,比如美股的標普500指數、美債的彭博巴克萊綜合指數,或摩根大通新興市場債券指數等。

如今,世界上規模最大的股票基金是一隻指數基金,世界上規模最大的債券基金也是一隻指數基金。規模最大的黃金指數基金,現在持有的黃金比大多數央行還要多,達到驚人的1100噸。

這相當於諾克斯堡(Fort Knox)所有金條的1/4。難怪彭博社(Bloomberg)一檔關於ETF指數基金的博客名爲“萬億”(Trillions),這是特意對應“數十億”的幽默用語。

《數十億》(Billions,中文又名《億萬》)是娛樂時間電視網(Showtime)的一個系列節目,講述的是一位虛構的對沖基金經理鮑比·阿克塞爾羅德(Bobby Axelrod)的故事。

幾乎每個人,都已經直接或間接地從指數基金中受益。聯儲局前主席保羅·沃爾克曾在2009年說過一句名言,金融業在過去20年做出的唯一有價值的創新就是自動取款機。

如果時間再往前一些,回顧過去50年,那我會說,最大的創新是20世紀70年代初誕生的指數基金。在過去20年中,得益於指數基金的發展,以及指數基金的低費用給投資行業其他各項費用所帶來的壓力,美股共同基金的平均費用已經減半了。

這期間爲投資者節省下來的費用總計達到數萬億美元,這些錢,留在了投資者自己的口袋裏,而不是給了高薪投資專家。

舉個例子,所有ETF的規模大約是8萬億美元,每年從投資者身上收取的費用,大約爲150億美元。這個數字,要遠遠低於富達2020年的收入,也僅僅是對沖基金行業全部收入的一個零頭。

一直以來,金融業都擅長髮明那些可以賺到更多錢的新產品,而指數基金卻是一個罕見的例外,並沒有遵循這個規律。

隨着貧富差距不斷擴大,這樣一個最初備受非議的、被一群自詡爲金融業叛逆者和異端分子所發明的指數基金,卻能在幾十年時間裏產生積極的影響,是一件很鼓舞人心的事。

四、被動投資會吞噬資本市場嗎?

不過,新技術總會有副作用,指數基金在本質上,正是一門新技術。隨着指數投資的發展,人們最初的鄙夷言論逐漸變成擔憂,甚至是害怕。過去10年這種趨勢正逐漸增強。

著名對沖基金經理保羅·辛格甚至認爲,被動投資已經變成一個“怪物”,如今有“吞噬資本市場的危險”。

作爲艾略特管理公司(Elliott Management)的創始人,辛格在2017年寫給投資者的信中稱:“那些在發展過程中逐漸變得面目全非的好點子和好想法,總會讓我們大吃一驚,它們背離了初衷,有時甚至開始起反作用。被動投資可能就是這樣的。”

很難說辛格的看法是不帶偏見的。指數基金讓他的生活變得艱難。一方面,指數基金給對沖基金行業巧立名目的各種費用帶來壓力;另一方面,也迫使艾略特管理公司對自身極爲複雜的費用方式進行了改革。不過,他的批評雖然尖銳,但核心沒有錯。

對於指數投資的支持者,更重要的是意識到這些潛在的負面影響的確存在,並努力進行改善,而不是盲目否認它們的存在。被動投資的發展,將是未來幾十年面臨的重大挑戰之一,這個挑戰,並不僅僅是針對股市和投資,還包括資本的運作方式。

這看起來似乎有些誇張,尤其是在如今這個越來越看重平等公正的時代,但正如我們在2008年所經歷的,無論我們是否喜歡,金融都以一種難以捉摸的方式,影響着社會的方方面面。

編輯/Somer