2023年開始的光伏“降價潮”仍在延續。

今年以來,以主材爲首的產業鏈價格進一步走低,截至5月底,硅料、硅片較年初已跌去近4成,電池、組件跌幅也有20%;與去年一季度的高點相比,硅料、硅片跌超80%,電池片跌超60%,組件價格也已折半。

“跌跌不休”的價格讓光伏企業經營高度承壓,行情何時能夠築底回升也成了行業關注的焦點。

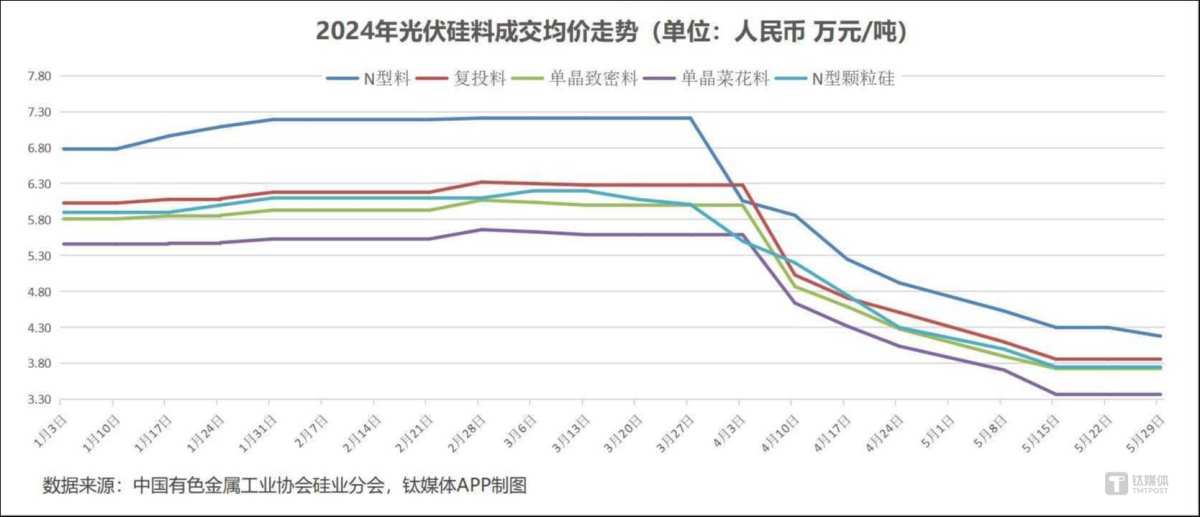

硅料:價格掉頭,二季度下跌近4成

今年一季度,光伏硅料價格回暖,走出持續上漲行情,一度被視爲光伏產業鏈價格“反攻戰”的先鋒。但自二季度開始,該環節卻上演了“大撤退”,4月單月各品類硅料跌幅均接近30%,到了5月,情況仍然嚴峻。

根據中國有色金屬協會硅業分會公佈的數據,截至5月29日,復投料成交價格區間爲3.6-4.1萬元/噸,成交均價爲3.86萬元/噸,較4月底又降了14.4%,二季度以來已下跌38.5%;P型緻密料成交價格區間爲3.4-3.9萬元/噸,成交均價爲3.73萬元/噸,較4月底下跌12.9%;價格最低的P型菜花料跌勢更狠,最新成交價格區間爲3.1-3.6萬元/噸,成交均價爲3.37萬元/噸,較4月底下跌16.6%;N型料方面,N型棒狀硅成交價格區間爲4-4.3萬元/噸,成交均價爲4.18萬元/噸,較4月底下跌15%,再加上4月的跌幅,整個二季度跌了42%,在所有品類中跌幅最大;N型顆粒硅方面,最新成交價格區間爲3.7-3.9萬元/噸,成交均價爲3.75萬元/噸,較4月底也下跌了12.8%。總體來看,各品類硅料5月降幅均在12%以上,二季度總體降幅也均達到了37%以上。

根據硅業分會的觀察,目前下游環節對硅料的採購以“少量多次”爲主,這也進一步導致了庫存的持續積壓,再加之市場悲觀預期,令硅料廠壓力驟增。

鈦媒體APP也關注到,硅料環節“價格突破現金成本”的聲音尤多,在此背景下,本月出現了不少停工停產進行檢修、技改的廠家,還有企業壓貨不出以減少虧損,這些策略讓硅料產能釋放速度得以減慢,供應端壓力有所緩解。實際上,到5月下旬,除了N型棒狀硅的價格仍在下跌,其他品類硅料的成交持續縮量,價格也暫時穩定在了較低位置。不過,這是否意味着這波“非理性降價潮”已經結束?目前業內看法仍有分歧,有行業人士提到,受上游工業硅期貨價格上行、電費上漲預期等因素影響,光伏硅料成本實際上已有所增加,在需求總體飽和的情況下,廠商的壓力和負擔在短期內都難以減輕。國信證券近期曾發佈預測,認爲年內硅料價格降大概率會一直維持在底部運行。

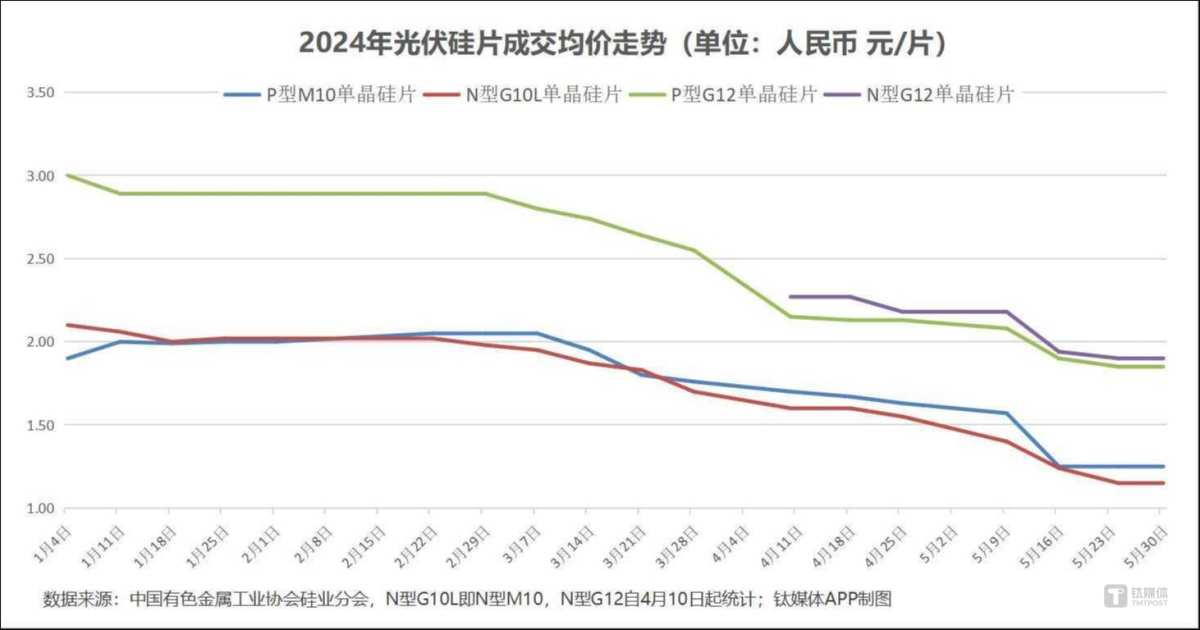

硅片:去庫壓力大,遭遇年內最大單週跌幅

硅片價格頹勢的顯現還要早於硅料,今年3月起就持續下跌。在5月中旬,多個品類的硅片遭遇了年內最大跌幅,P型M10單晶硅片價格單週降幅達20.4%,N型G10L單晶硅片、N型G12單晶硅片降幅也超過10%,降幅相對較小的P型G12單晶硅片也跌了8.7%(P型G12年內最大單週跌幅出現在4月初,當時跌了15.7%)。

從整月情況來看,根據硅業分會最新披露的數據,P型M10單晶硅片目前成交價格區間爲1.25-1.3元/片,成交均價爲1.25元/片,較4月底下跌了23.3%;P型G12單晶硅片目前成交價格區間爲1.75-1.9元/片,成交均價爲1.85元/片,較4月底下跌了13.3%;N型G10L單晶硅片目前成交價格區間爲1.1-1.33元/片,成交均價爲1.15元/片,較4月底下跌了25.8%;N型G12單晶硅片目前成交價格區間爲1.75-2元/片,成交均價爲1.9元/片,較4月底下跌了12.9%。

今年一季度,硅片產量不降反增,達到歷史最高水平,這也是3月起價格急跌的主要原因之一。4月份,產量終於得到控制,環比下降10.6%;到了5月,根據硅業分會的統計,國內硅片產量爲59.65GW,環比再降4.3%。鈦媒體APP還了解到,包括“雙寡頭”隆基綠能、TCL中環在內的頭部企業近兩個月均有減量,且囤貨的硅片廠也越來越多。目前來看,在5月又遭價格大跌後,6月各硅片廠商可能會進一步加大減產力度。

此外,值得一提的是,與硅料類似,硅片也在5月下旬出現了開工率下降、交易縮量等情況,價格因此得以暫時穩定,不過,作爲硅片下游的電池、組件亦在減產,需求側的情況並不樂觀,接下來的價格走勢也充滿懸念,硅業分會也在評析中表示,目前硅片價格已經脫離供需基本面運行,6月是供求轉折的關鍵節點。

電池:價格難企穩,庫存壓力也悄然上升

今年一季度,電池片價格表現相對平穩,甚至一度有所提升,但在二季度上游價格急落後,這一環節也重回跌勢。整個4月中旬到5月末,無論P型電池還是N型電池,價格幾乎每週都在下降。

截至5月底,根據InfoLink公佈的數據,單晶PERC(182 mm)成交價格區間爲0.3-0.32元/W,成交均價爲0.31元/W,較4月底下降了8.8%,二季度以來跌了16.2%;單晶PERC(210mm)成交價格區間爲0.31-0.32元/W,成交均價爲0.31元/W,較4月底下降了13.9%;N型TOPCon成交價格區間爲0.29-0.31元/W,成交均價爲0.3元/W,較4月底下降了25%,二季度以來更是大跌34.8%。

目前來看,除了上游硅片降價因素外,電池的下游—各組件大廠也在通過各種方式壓低購買電池的價格(包括代工合作、雙經銷等策略),這是電池行情持續陰跌的主要原因所在。而對於電池廠商來說,近期貴金屬的漲價也在成本端帶來了壓力,尤其是在電池非硅成本中佔比最高的銀漿,該輔料受銀價波動影響較大,不少行業觀察者都認爲近期的“金飛銀舞”將進一步加劇電池廠商在經營、盈利上的困難(銀價“狂飆”,或令光伏技術格局生變?)。而且,銀價的變化還有可能給新一代電池技術路線之爭帶來變數,從5月電池價格來看,TOPCon電池價格已降到0.3元/W,比上一代P型電池的均價還低,雖然這意味着市佔率替代速度將進一步加快,但相關產品的利潤也會因此受到擠壓,而TOPCon的每瓦銀耗要高於另一大N型技術HJT,成本受銀價波動的影響更大;根據多家機構的估算,HJT電池片目前價格在0.5-0.6元/W左右,近期降幅明顯小於TOPCon,SOLARZOOM新能源智庫認爲,銀價的上漲讓HJT的成本進一步趨近TOPCon,而其利潤上的保障也有益於競爭力的持續提升。

此外,海外市場的電池片價格同樣在下降,InfoLink收錄的電池片美元價格在5月也跌了16.6%,對於電池企業以往利潤率相對較高的海外業務亦形成打擊。

對於電池環節的未來走勢,InfoLink認爲,考慮到組件訂單狀況尚不明朗,部分垂直廠家開始減少外購電池片,電池製造環節庫存水平悄然上升,目前行業更多關注組件環節六月份的排產變化。

組件:庫存積壓,頭部企業持續降價

作爲電站終端的核心產品,組件價格一直最受行業關注,也是主要風向標。去年四季度起,組件的持續下跌引發了全行業關注,今年2月、3月,其價格顯現出企穩趨勢,也在短期內提振過從業者信心。但二季度開始,組件的價格再次走低,相關企業失血情況愈發嚴重。

根據InfoLink公佈的數據,截至5月底,單晶PERC組件(182mm,雙面雙玻)成交價格區間爲0.76-0.88元/W,成交均價爲0.83元/W,較4月底下降4.6%,二季度以來跌了9.8%;單晶PERC(210mm,雙面雙玻)成交價格區間爲0.78-0.9元/W,成交均價爲0.85元/W,較4月底下降4.5%,二季度以來跌了10.5%;TOPCon成交價格區間爲0.8-0.93元/W,成交均價爲0.88元/W,較4月底下降4.4%,二季度以來跌了8.3%;HJT成交價格區間爲0.96-1.1元/W,成交均價爲1.1元/W,較4月底下降4.4%,二季度以來跌了8.3%。

而在招投標方面,在5月26日開標的北京能源集團2024-2025年光伏組件框架協議採購項目中,25家企業的投標均價僅爲0.805元/W,其中更是有9家企業的投標價低於0.8元,最低報價爲0.76元/W,再次創下新低。而且,值得注意的是,該項目採購的已經是價格相對較高的N型單晶硅雙面光伏組件了。

而根據集邦諮詢的統計,TOP7的組件頭部企業在該項目中的最低投標價也已下探到0.808元/W,險些失守0.8元線。其實,近兩個月來光伏大廠一直在下調組件產品報價,本月晶科能源、隆基綠能、天合光能等TOP企業都曾下調品牌報價,如上所述,這讓N型組件價格全面降至0.8元/W左右,P型降至0.7元/W左右。數字新能源DNE調研稱,目前各大廠商均面臨庫存積壓問題,不少組件大廠通過降價或特價等銷售策略來搶佔市場,而這種銷售策略導致了虧本經營的代價,也就是犧牲利潤來換訂單。

在庫存的另一邊,需求側近期的信號也並不算樂觀。根據國家能源局在5月23日公佈的今年1-4月全國電力工業統計數據,4月全國太陽能發電新增裝機爲14.37GW,同比下降了1.91%,而在更早的3月份,同比降幅更是高達32%。

對於組件價格走勢,數字新能源DNE預測6月的組件價格還會繼續下跌,何時見底則尚未可知。InfoLink則稱,目前國內需求趨弱,以歐洲爲代表的海外需求更是疲軟,組件庫存持續攀升,整個行業觀望情緒持續增加,6月開標項目價格將成爲重要信號。

價格的持續走低也加劇了行業“大洗牌”的預期,多家機構表示,組件廠商停產的概率持續增加,低效產能加速淘汰,缺少高效產品、“扛不住”價格戰的企業或將加速被洗牌出局,不少頭部上市公司如晶科能源、阿特斯等也在近期的年報、業績會上給出了了類似判斷。

不過,隨着低效產能出清預期加強,近期A股光伏板塊迎來了一波強勢行情,5月22日、29日均出現行業普漲,市場普遍認爲,中國光伏行業協會(CPIA)近期組織召開的光伏行業高質量發展座談會對刺激股價起到了作用,會上釋放出“要加強對於低於成本價格銷售惡性競爭的打擊力度,保障國內光伏市場穩定增長,探索通過示範項目支持先進技術應用,轉變低價中標局面”等信號。此外,中東市場近期也迎來政策端“加強能源合作”“支持中國能源企業和金融機構在阿拉伯國家參與可再生能源項目”等利好。中信證券在5月30日的研報中就表示,光伏行業的落後產能有望加速出清,行業供給格局重塑有望帶動產業鏈迎來否極泰來的曙光,同時,政策端的一系列利好也有望強化新能源行業得發展信心。(本文首發於鈦媒體APP,作者|胡珈萌,編輯|劉洋雪)

更多宏觀研究乾貨,請關注鈦媒體國際智庫公衆號: