中國醫學影像服務第一股也浮出了水面

隨着國內第三方醫學影像市場呈現出高速增長態勢,中國醫學影像服務第一股也浮出了水面。

5月30日,一脈陽光正式於港交所開啓招股。招股價爲每股14.60港元至16.80港元,每手500股,招股時間爲5月30日至6月4日,預計將於6月7日上市,即將成爲“中國醫學影像服務第一股”。這不僅代表了其技術實力和市場認可度的提升,更是國內第三方醫學影像行業蓬勃發展的一個縮影。

一脈陽光的上市只是一個新的起點。站在投資視角來看,隨着國內第三方醫學影像市場的不斷擴大,帶來了前所未有的增長紅利。如何準確把握這一市場的發展趨勢,分享其增長帶來的收益,是每一個投資者都需要深思的問題。

而一脈陽光之所以能夠從賽道中脫穎而出,併成功登陸港股市場,其背後的優勢和戰略佈局值得我們深入分析。爲了更好地理解一脈陽光的增長邏輯,我們可以從以下三個問題入手:

首先,爲何能成爲港股第一股?

其次,業務發展和業績表現究竟如何?

最後,未來估值增長空間如何?

1、唯一一家+提供醫學影像全產業鏈服務,兼具領先性和獨特性

先說結論,筆者認爲,一脈陽光能成爲港股醫學影像服務板塊首個上市的企業,離不開其全產業鏈佈局的領先性和業務能力上的獨特性。

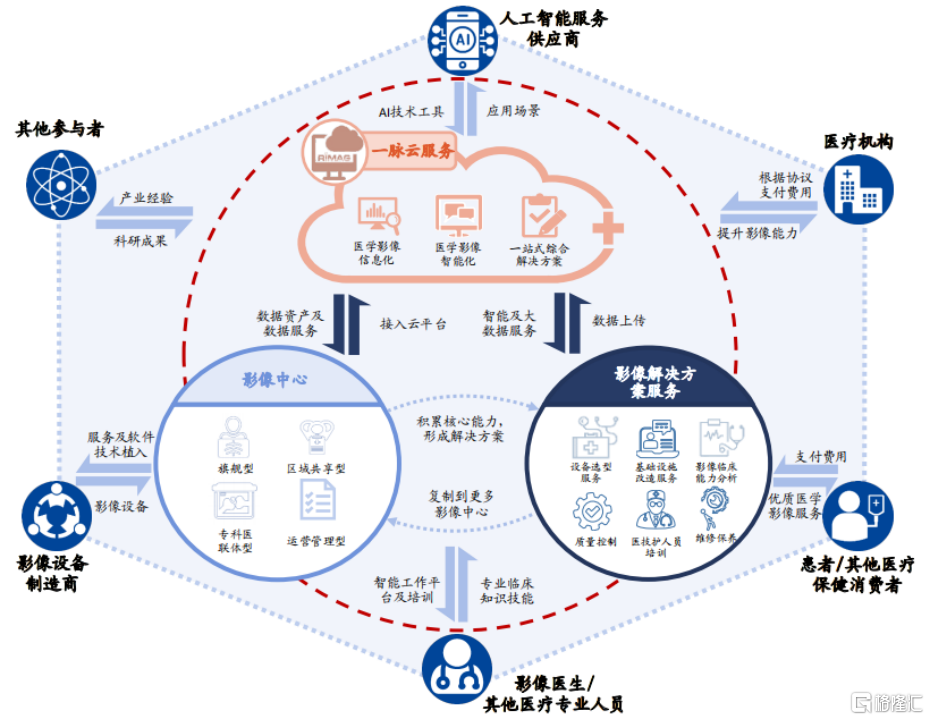

簡單來說,一脈陽光構建了包括影像中心服務、影像解決方案服務、一脈雲服務在內的三大核心業務。這三板塊務相互協作,形成了一個一站式生態系統,有效連接了醫療服務的各個參與者。

資料來源:公司資料

得益於完善的業務佈局,弗若斯特沙利文數據顯示,一脈陽光是中國唯一一家爲整個醫學影像產業鏈提供全面影像服務及價值的醫學影像平台營運商及管理者,並且中國第三方醫學影像中心市場五大參與者中的其他四大參與者(按患者支付的費用計)並沒有同時提供與一脈陽光的影像解決方案服務及一脈雲服務相似的解決方案及服務,展現出其獨有的服務能力。

並且,在多個關鍵指標上,“唯一一家”、“第一”、“獨有”的種種頭銜,也足以印證一脈陽光在賽道之中的領先地位。

據悉,2023年,公司在醫學影像中心網點數目、設備數量、註冊執業影像醫生數量、日均檢查量以及患者支付的費用等方面均位居中國所有第三方醫學影像中心運營商第一。同時,按照影像中心產生的收入計算,一脈陽光在所有第三方醫學影像中心中排名第二。

顯而易見的,通過全產業鏈式的戰略佈局,一脈陽光不僅確立了其在中國第三方醫學影像服務市場中的領先地位和獨特質地,也爲未來的持續發展和創新奠定了堅實的基礎,正是其能成爲港股醫學影像服務板塊首個上市企業的底氣所在。

2、業績增長動力強勁,加速價值釋放

當然,商業模式只是爲公司的發展提供了一個基礎框架,只有通過實際的業務數據,我們才能更準確的評估公司的發展狀況和價值所在。

直觀的看到數據,招股書顯示,一脈陽光的醫學影像中心網絡廣泛覆蓋17個省、自治區及直轄市,從一二線城市延伸至59個縣級行政區,可見公司渠道佈局的廣泛性和深入性。

截至2023年12月31日,公司的醫學影像中心網絡由共97個影像中心組成,包括9個旗艦型影像中心、24個區域共享型影像中心、50個專科醫聯體型影像中心以及14個運營管理型影像中心。這種多樣化的影像中心組合,不僅能夠滿足不同地區和不同層次的醫療服務需求,也展現了一脈陽光在服務模式創新上的不斷探索和實踐,以及對基層醫療服務的重視。

在服務能力上,一脈陽光的影像解決方案服務已經覆蓋了超過80家醫療機構,既證明了公司在行業內的影響力,也顯示了其服務的廣泛認可度。並且,公司擁有包括PET、超導MRI及多層螺旋CT掃描器在內的先進影像設備,總數超過220臺,爲公司提供了強大的技術和硬件支撐,確保了服務質量和效率。

另外,2023年一脈陽光運營的影像中心的日均檢查量更是達到了約20,000次,這一數字在中國是最高的。不僅再一次驗證了一脈陽光在醫學影像服務領域的領先地位,也反映了其在市場需求滿足和客戶服務效率方面的良好表現。

而業績作爲公司業務發展好壞最直觀的體現,一脈陽光近年來快速增長的營收、毛利等各核心指標,都無一不驗證了其成長勢頭的持續性。

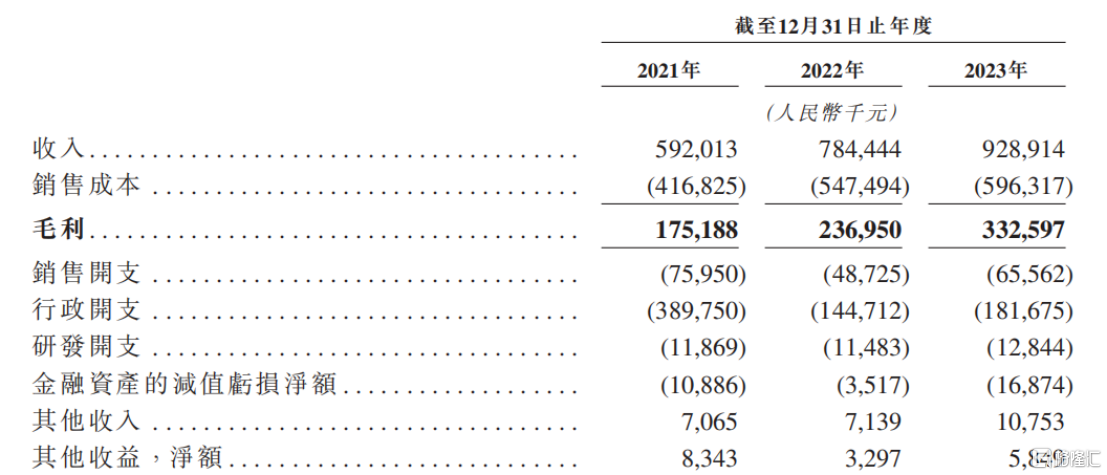

招股書顯示,一脈陽光的收入由2021年的5.92億元增加32.5%至7.84億元,並進一步增加18.4%至2023年的9.29億元,2021年至2023年的複合年增長率爲25.3%;毛利由2021年的1.75億元增加35.3%至2022年的2.37億元,並進一步增加40.4%至2023年的3.33億元,2021年至2023年的複合年增長率爲37.8%。

資料來源:招股書

尤爲值得一提的是,2023年,一脈陽光的經調整歸母淨利潤爲5999.6萬元,成功實現了從虧損到盈利的轉變。這一成就不僅證明了公司在經營策略和管理效率上的成功,也爲其股東和投資者帶來了實實在在的回報。

此外,一脈陽光的現金流狀況亦在持續強化,2023年公司經營性現金流高達2.01億元。強勁的現金流不僅確保了公司日常運營的順暢,也爲未來的擴張和投資提供了堅實的財務基礎。

資料來源:招股書

3、藍海市場前景廣闊,強者恒強爲估值打開上升空間

隨着一脈陽光即將正式登陸港交所,要探討公司未來價值的增長潛力,必然需要剖析公司所處行業的發展潛力。

儘管我國第三方醫學影像中心市場起步較晚,發展時間相對短暫,但在需求、政策、技術等多重因素的共同驅動下,該市場已經展現出強勁的增長勢頭,其發展速度和規模的擴張預示着一個巨大的市場空間。

例如,人口老齡化及居民健康意識的提高,對高質量、高效率的醫學影像服務的需求不斷增加。其次,一系列政策的出臺,鼓勵發展第三方醫學影像中心,尤其是在縣級行政區設立第三方區域共享型影像中心,以促進優質醫療資源向基層醫療體系延伸,並平衡資源分佈。再者,國內人均醫學影像設備每百萬人單位相對較低,導致基層醫療系統的醫學影像設備資源整體匱乏,這也推動了第三方醫學影像中心市場的增長。此外,技術革新也提供了有力支撐,如人工智能(AI)、雲計算和大數據技術的應用,提高了醫學影像的診斷準確性和效率,併爲醫療服務提供了更加智能化和個性化的解決方案等等。

體現在市場規模上,據弗若斯特沙利文預計,中國醫學影像服務市場規模將有望在2030年將達到6615億元。其中,中國第三方醫學影像中心市場規模有望於2023年的29億元增至2030年的186億元,年複合增長率高達30.7%,仍遠未觸達市場天花板。

這一增長率不僅顯示了市場的強勁動力,也表明了第三方醫學影像中心在滿足日益增長的醫療需求方面所發揮的關鍵作用,未來幾年還將繼續保持高速增長的態勢。

資料來源:招股書

不難判斷,隨着市場需求的不斷擴大、技術創新的持續推進、政策環境的日益優化,一脈陽光作爲第三方醫學影像中心的頭部企業,憑藉其在行業內的領先地位和獨特服務能力,有望乘着市場增長的大潮中實現強者恒強的局面,在取得業績增長的同時也在資本市場上獲得更高的估值。

4、結語

總體而言,一脈陽光的商業模式和增長路徑已經逐漸清晰。

回到投資視角上,對於一般個人投資者來說,第三方醫學影像領域這類醫療服務行業的專業性可能較難把握,理解起來也相對複雜。相比之下,專業的投資機構憑藉其專業知識和信息獲取能力,在評估企業價值方面通常更爲精準,能夠爲普通投資者提供一些指引。

自2016年起,一脈陽光就先後得到了包括高盛、百度、京東健康、中金公司、中國人保、奧博資本等多家知名投資機構的加入,彰顯出資本市場對一脈陽光價值的認可和青睞。

當然,機構們的行業經驗和資源網絡也將給一脈陽光未來的發展提供強有力的背書和幫助,進一步注入了信心,增加了市場對其上市表現的期待。相信隨着一脈陽光順利邁入港股市場,其在資本加持下很大可能還將會釋放更大的能量。