來源:硬AI 作者:張逸凡

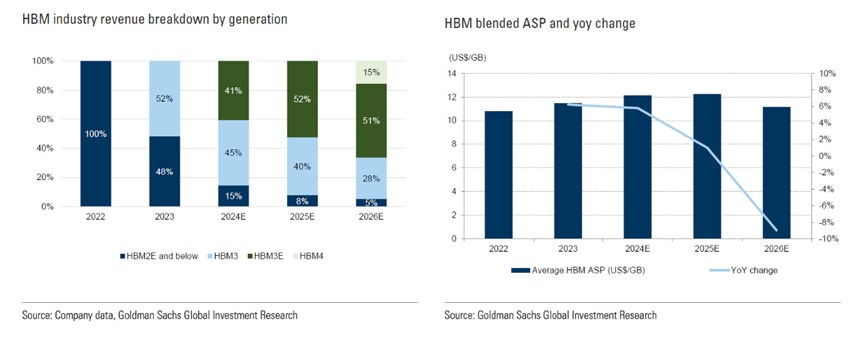

由於 HBM3E 的需求不斷提高以及供應持續緊張,分析師們修正了之前對 HBM ASP(HBM平均售價)下降的預測,現在預計 2024 年和 2025 年將同比增長。

HBM作爲高性能計算的關鍵部件,受到了市場的關注。海力士、美光、三星等廠商紛紛加碼佈局,不斷推出新產品,搶佔市場份額。

然而,由於三星、海力士等存儲廠商對HBM產能的激進擴張,市場產生了HBM供過於求的擔憂,並預期2025年HBM ASP(HBM平均售價)有下降的可能性。

近期,英偉達在其業績會上透露2024年算力卡出貨超預期。此外,AMD 也在其業績會上將 2024 年數據中心 GPU 收入預期從 35 億美元上調至 40 億美元。

分析師預測,由於下游顯著的需求,GPU配套的HBM3E也將持續供應緊張至2025年,緩解了市場對 HBM 市場潛在供過於求的擔憂。

高盛指出,從2023年到2026年,HBM市場規模將以接近100%的年複合增長率(CAGR)增長,到2026年達到300億美元。

一、存儲三巨頭市佔率預測

高盛預計,未來幾年,SK海力士仍將是 HBM 的主要供應商,市場份額將保持在 50% 以上。

在過去,存儲器的製程和工藝要求低,能提供的廠商很多。

隨着計算要求的不斷提高,存儲器也不斷迭代,配合在傳輸速率、帶寬和存儲容量等方面做了升級。

存儲器的工藝製程也從最初的0.18µm傳統制程進入到HBM的10nm先進製程。

這種先進工藝,涉及到了CoWos、TSV等高端工藝技術,對存儲廠商的工藝要求十分嚴苛。

目前,AI計算所需使用的HBM存儲,全球僅海力士、美光、三星三家存儲廠商可以提供。

1)HBM的最新進展

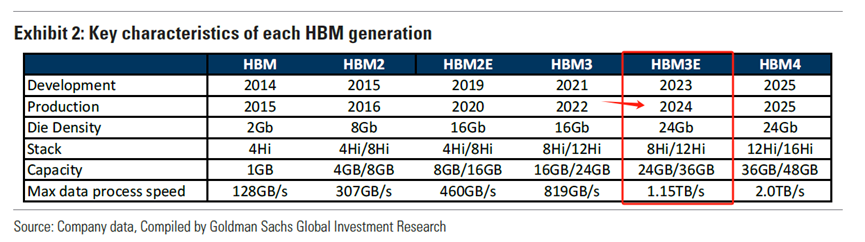

HBM存儲已經迭代至HBM3E。

美光和海力士先前都陸續宣佈送樣通過了NVDA的驗證,並開始向NVDA供貨HBM3E。

反觀在HBM2 技術中擁有最大的市場份額的三星,由於多次送樣因爲良率不達標,始終沒能通過英偉達的驗證,目前爲止也暫未向英偉達供貨。因此,市場下調了三星今年的HBM出貨預期。

原本市場預期三星和海力士在HBM市場的表現將勢均力敵,三星預期下調後,高盛認爲:

• SK 海力士:將成爲HBM3和HBM3E的領先供應商,並在未來 2-3 年內保持 50% 以上的市場份額;

• 三星電子:由於認證方面遇到了困難,預測其今年的HBM市場份額降低至35%;

• 美光: 預計美光在HBM業務方面取得顯著增長,並在 2026 年之前達到11%的市場份額,而當前美光的份額僅5%。

值得注意的是,高盛對美光取得顯著增長的預期,取決於美光接下來在HBM領域的戰略擴張。而美光在最新的交流會上表明,公司在HBM產能擴張上,暫無大刀闊斧的擴張意願。

二、HBM ASP維持上升態勢

由於 HBM3E 的需求不斷提高以及供應持續緊張,分析師們修正了之前對 HBM ASP(HBM平均售價)下降的預測,現在預計 2024 年和 2025 年將同比增長。

1)HBM3E市場份額提升

高盛指出,隨着高端 HBM3E 市場份額不斷增加以及供應限制,預計2024/2025 年,HBM3E 在 HBM 市場中的整體市場份額將從先前預期的35%/49%增加到 41%/52%(見下圖)。

此外,由於供需持續失衡,HBM3E 的價格預計也將比 HBM3 高出 10-20%。高盛預計,這種價格溢價將至少持續到 2025 年。

2)HBM供應商產能售罄

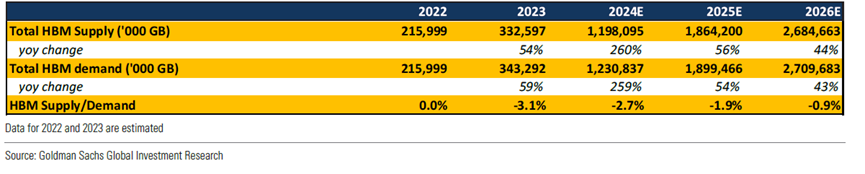

從供應鏈角度看,主要的HBM供應商海力士和美光都表示,其 2024 年和 2025 年的 HBM 產能已被預訂一空。這進一步加劇了供應緊張局面,並緩解了市場對 HBM 市場潛在供過於求的擔憂。

分析師認爲,未來幾年,即使 HBM 產能和良率略有提高,但未來每個 GPU 更高的HBM 含量將使得 HBM 的需求持續超過供應。

高盛對 2024 年、2025 年和 2026 年的最新預測顯示,HBM 供應缺口分別爲 2.7%、1.9% 和 0.9%。這表明,與他們之前的預測(供應短缺分別爲 2.0%、1.0% 和 0.7%)相比,供需缺口更爲緊張。

總的來看,未來每個GPU配備的更高的內存容量,進一步促進了 HBM TAM(HBM潛在市場)估值的提升。

編輯/lambor