在全球經濟的波動和國內經濟結構的轉型雙重影響下,一些行業面臨了產能過剩和市場低迷的雙重打擊,這顯著地改變了這些行業的傳統發展步伐。然而,這些變化並非全然消極,它們促使經濟從過去的高速增長轉向追求更健康、更高質量的發展模式。

在這一背景下,新的生產力應運而生。它強調通過科技創新,實現健康、高質量且可持續的發展。

近年來,高等教育領域在資本市場上也經歷了風雨。一些高等教育企業在上市後展現了強大的資本運作能力和擴張野心,通過大規模併購和激進的擴張策略,試圖迅速佔領市場份額。

然而,這種策略往往伴隨着高風險,一些企業在實施過程中遇到了增長瓶頸或整合困境,出現了商譽減值和債務違約,進而影響了股價表現。

在這一背景下,港股幾大高教股中,中國春來教育集團(以下簡稱“中國春來”)的股價卻走出獨立行情,以其長期穩定的業績和高派息政策贏得了投資者的信賴。

儘管近期受到市場行情波動的影響,股價表現略顯低迷,但這並未動搖公司堅實的基本面。隨着政策環境的回暖,市場對教育板塊的信心逐步恢復,中國春來有望上演一場逼空行情,展現出其被市場低估的投資價值。

良好的確定性與盈利能力鑄造出強市場韌性

2022年到2023年,當其他教育股的股價持續下跌時,中國春來卻逆勢上揚,年度股價漲幅分別達到86%和80%,顯著超越了同行業的其他公司,展現出了非凡的市場韌性。

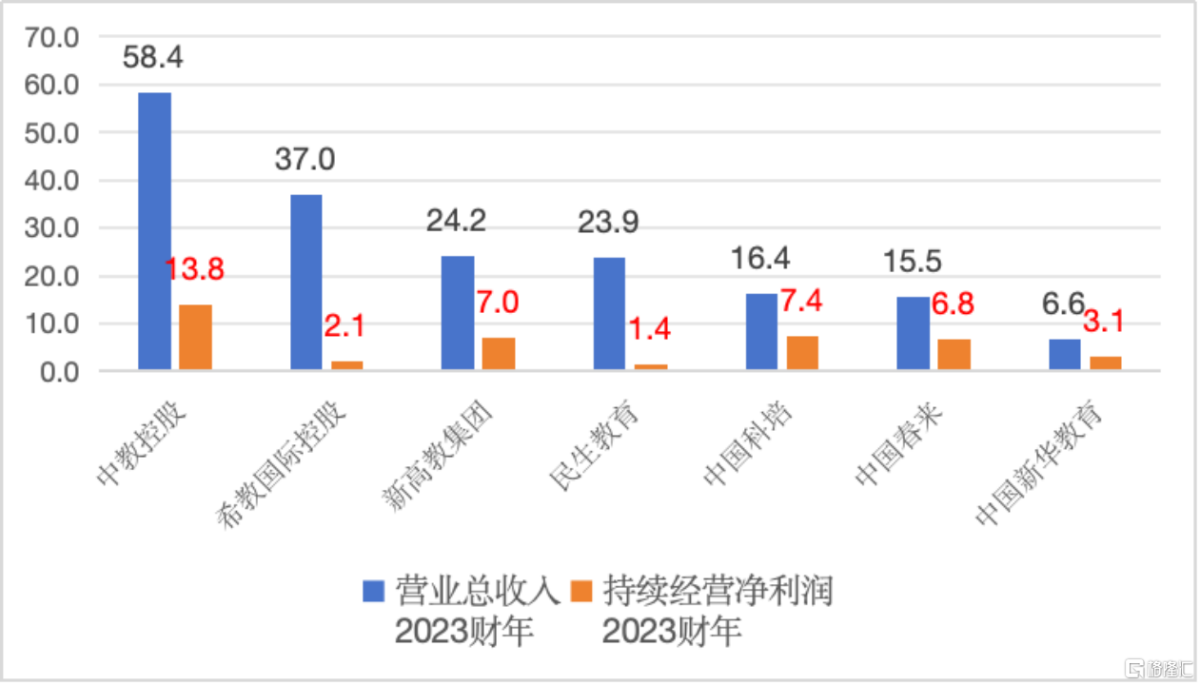

如今以57億的市值,在7大高教股中躋身TOP2。雖然市值規模排名領先,但從營收規模、淨利潤規模來看,中國春來並非排名靠前。

然而,其盈利能力卻非常突出,穩居行業前列,這體現了中國春來卓越的經營管理水平。

究其背後的原因,筆者認爲這是中國春來實施高質量發展戰略的有力證明。其高質量發展戰略的核心在於,在保持業務增長的同時,注重財務的穩健性。中國春來通過審慎的業務擴張和嚴格的財務風險管理,在業務發展和財務健康之間找到了平衡點。

也正是這種業務、財務上良性的、可持續發展的狀態,使得中國春來贏得了市場和投資者認可。

內生及外延雙輪驅動,在校生人數及學費量價齊升

由於興辦民辦高教准入門檻高,加上高校運營本身是一項資金密集型的活動,使得民辦高等教育行業整體的進入門檻比較高。

然而,儘管門檻高企,我國民辦高等教育市場的整體集中度仍然較低,行業前五大企業的市場佔有率不足10%。這意味着行業還有較大的增長潛力和整合空間。

在這樣的背景下,內生增長和外延併購成爲推動高教行業增長的兩大引擎。

內生增長依靠學校自身的教學質量、辦學條件、專業設置、教育口碑及影響力,吸引更多優秀師資和學生,提高學校的競爭力;而外延併購則是通過併購擴張來擴大學校的規模,實現市場份額的快速提升。

高等教育行業的盈利來源很簡單,學生學費構成了主要的收入來源。中國春來的內生增長及外延併購也是圍繞學生規模和學費這兩個方面做提升。

先看學生規模,從港股幾大高教股,最近三個學年的在校生人數變化情況來看,我們可以發現中國春來的學生人數增速在同行中最爲顯著。最近三年年複合增長率達到了19%,其次是希教國際控股,年複合增長率是14%,其餘幾家高教股的增長則相對緩慢。

對比希教國際控股和中國春來二者的商譽及無形資產,便可知中國春來的高成長性並非源於激進的市場擴張,而是更多穩健的內生增長及審慎的外延併購。

在過去的十九年中,中國春來教育集團由單一校區穩步成長爲擁有七個校區的教育機構。目前,集團在河南省運營着四所院校——商丘學院、商丘學院應用科技學院、安陽學院以及安陽學院原陽校區。在湖北省,中國春來管理着兩所院校:健康學院和荊州學院。此外,還參與了江蘇天平學院的運營,天平學院南京校區一期工程已竣工。同時,中國春來正積極規劃海外市場的拓展。

其內生增長體現在新學校和新校區持續落地、專業學科升級改造、辦學條件改善、成立AI學院以及深化產教融合,圍繞高質量發展戰略,爲辦學賦能。

1、新學校和新校區持續落地

中國春來的核心學校主要位於生源及GDP大省“華中地區”,在河南,中國春來市場地位領先,辦學聲譽良好,在原有商丘學院、安陽學院的基礎上,逐漸擴容了商丘學院應用科技學院、並新建了安陽學院原陽校區;通過新學校和新校區持續落地,鞏固了本地辦學優勢。

此外,爲進一步完善華中地區高等教育網絡,公司在湖北省新設湖北健康學院,於2020年9月實現招生。

2、專業學科升級改造及辦學條件改善

中國春來旗下各院校的專業設置與國家戰略需求、市場需求緊密結合,不斷優化專業結構。體現在加大新興專業的申報設置,包括人工智能、數字經濟、新能源汽車技術等等,同時撤銷停辦與市場脫軌的專業,對傳統專業進行升級改造,同時還創新了教學模式,開展線上線下混合式教學,各校均搭建教學雲平台。

除此之外,還升級了教學基礎設施、加強了智能化投入,打造先進的教學條件和環境。

3、深化產教融合、成立AI學院

中國春來的辦學目標之一就是應用型人才培養,重視校企合作和產教融合。自上市以來,中國春來的校企合作網絡已從200家企業擴展至1000餘家,合作內容不僅包括實習培訓和研發成果轉化,更涵蓋了訂單式人才培養和專業與實驗室共建等多個層面。

深度的產教融合和緊密的校企合作,有效提升了旗下學院的就業率,近年來維持在85%-95%的高水平,遠高於全國平均水平。高就業率不僅體現了集團就業指導課程的顯著成效,也幫助中國春來吸引了更多優質生源,節約宣傳費用,相互促進形成良性循環。

此外,爲進一步深化產教融合、擁抱AI浪潮,中國春來選擇積極佈局AI教育,2024年,公司先與北京引力互聯科技有限公司官宣在AI領域的戰略合作,通過培養AI營銷人才,建立大學生職業規劃平台,促進校企合作,實現共贏。緊接着中國春來在其兩所核心學院——商丘學院與安陽學院,同步揭牌成立了AI學院,進一步深化產教融合。

在外延併購上,中國春來展現出了與可比公司不同的審慎穩健,採取前期參與運營,逐步將表現優異的校區納入集團版圖的策略。

這一策略的典型案例就是湖北的荊州學院、長三角地區的天平學院。早在2018/2019學年,中國春來便參與了荊州學院及天平學院的運營。

直到2021年5月,公司才完成對荊州學院的收購,而且整合成效較好,併購後學院收入、學生人數及人均學費均實現提升。

荊州學院的在校生人數從併購之初的10759人增至2022/2023學年的13718人,人均學費亦提升了8%,達到了1.71萬,學院收入也實現了從0.37億至2.34億的飛躍。

在公司旗下六大學院中,荊州學院的人均學費最高,這不僅反映了中國春來在選擇併購標的時的戰略眼光,也體現了其在併購整合方面的卓越能力。

目前,荊州學院的在校生人數已進一步擴招至16752人。基於過去幾年的穩健表現,荊州學院有望成爲湖北省內的標杆學院,併爲中國春來後續的收購及新建校區提供成功經驗。

另外一家蘇州天平學院,作爲中國春來運營多年的院校,目前正處於轉設籌備期。此外,公司計劃新建的天平學院南京學校一期已經竣工,南京地處長三角經濟發展帶,地理位置優越,可以與蘇州天平學院形成區域協同,共同推動中國春來在長三角市場的進一步拓展。

除了在內地不斷完善校園網絡,中國春來也在探索海外的教育機會。

中國春來目前正積極規劃海外擴展,特別是將目光聚焦於粵港澳大灣區,重點關注大灣區、港澳以及周邊英語系國家。今年4月,中國春來表示計劃在香港新建一所大學,並開展升學服務、職業規劃等業務,緊接着5月,中國春來集團董事會領導親自帶領高管團隊,前往新加坡和馬來西亞的多所頂尖高校進行深入考察和交流。他們訪問了新加坡國立大學、南洋理工大學、馬來西亞博特拉大學和馬來西亞國立大學等知名學府。

這一系列戰略行動展現了集團積極探索民辦高校建設的新路徑,並推動教育創新改革的決心。旨在爲學生提供高質量的國際化教育,同時爲中國春來集團的長期發展注入新的活力。

在內生增長與外延併購的雙輪驅動下,中國春來的在校學生人數和平均學費實現了大幅增長。

在校生人數從2019/2020學年的6.14萬增長至目前的10.41萬(不含天平學院)。

在學費方面,核心校區的平均學費也實現了逐年增長,年均提升幅度在4%-8%之間。

量價齊升的策略,共同構築了中國春來位居行業前列的高毛利率水平。最近三個學年,中國春來的平均毛利率達到61.1%,超越了行業領導者中教控股的57.8%。

據最新的年報數據,中國春來在高教股中的在校學生人數規模仍然相對偏少,這也意味着公司在未來通過內生增長和外延併購策略,在規模效應上有着顯著的提升空間。

據24年中期業績會交流情況,結合券商預測,不考慮蘇州天平學院並表、海外學校擴張,隨着原陽校區、南京校區、荊州學院進一步擴容擴建,未來三年,預計集團在校學生總人數將增長至15萬。

此外,在學生學費方面,仍有較大的提升空間。目前中國春來幾所本科學校,人均學費在1.3-1.7之間,商丘學院、安陽學院、健康學院等部分學校沒有達到所在省份學費平均學費標準1.5萬,相較於最高上限1.8萬也有一定提升空間,此外公司暫未轉設的江蘇天平學院,在中國獨立學院20強排名中位居第8,平均學費僅有1.5萬,而2023年江蘇省頒佈的高校收費管理通知中,每學年的基準學費標準爲2.3萬、2.6萬、2.9萬,仍有待進一步挖潛。

綜上,中國春來通過內生增長和外延併購,實現了學生人數及人均學費的量價齊升,毛利率表現位居行業前列,未來,隨着校區擴容擴建、海外市場拓展,部分學校學費向平均水平靠攏,中國春來的盈利能力將會進一步增長,中期成長性可見度較高。

高成長性與負債優化、期間費用節約的財務平衡術

在收入端,中國春來一邊保持較高的成長性,同時還能實現精細化管理和對財務的平衡。

近年來,隨着收入的增長,中國春來的期間費用(銷售費用、管理費用、財務費用)佔比反而逐漸下降。

其中,中國春來憑藉在教學口碑和就業率方面的優異表現,有效降低了招生宣傳的廣告成本,使得公司的銷售費用率保持在極低的水平。

此外,在財務管理上,中國春來更是體現了財務平衡的藝術,實現財務費用率逐年降低,從而進一步增強了盈利能力。

在高等教育這一資金密集型行業中,快速擴張往往伴隨着舉債的風險。如上文提到的擴張速度排名第二的希教國際控股,儘管其旗下擁有24所院校、服務近30萬學生,但近期卻傳出了債務違約的消息,迫使公司不得不採取資產出售的措施來緩解資金壓力。

因此在擴張的同時如何做好資金管理就很重要。對比之下,中國春來的擴張速度雖然超過了希教國際控股,但其資產負債率卻呈現逐年下降的趨勢,最新資產負債率已降至不足50%的水平。

這一現象引出一個關鍵問題:在資本密集的民辦教育行業中,中國春來是如何在保持高速增長的同時,有效平衡財務壓力的呢?

根據去年4月《巴倫週刊》對公司財務總監盛一名的採訪,中國春來在對外擴張策略上強調了三個關鍵點:

1、始終將現金流管理作爲重點,確保賬面資金結餘和未使用的金融機構授信額度能夠覆蓋短期負債;

2、積極拓寬與外部金融機構的合作,從上市初期的區域商業銀行,到股份制銀行、四大國有銀行,乃至境外金融機構,建立了穩固的長期戰略伙伴關係;

3、在控制負債規模的同時,不斷優化負債結構,並通過多元化融資方式降低平均融資成本,如基金貸款、長期併購貸款、跨境資金池業務,以及智慧校園共建合作等。

這種豐富的產品組合策略,不僅實現了企業資金在短中長期的有效配置,而且有效降低了融資成本。

2023財年,中國春來的債務結構得到優化,短期借款減少,長期借款增加,使得當年的融資成本同比降低了8.3%。2024年財年上半年,公司的融資成本繼續減少了23%。業績會上,中國春來表示未來會繼續加大國有銀行合作,持續優化債務結構。

同時,2024年財年上半年,中國春來實施了首次中期派息,現金分紅1.2億,股利支付率高達28.43%,儘管進行了慷慨的分紅,集團依然保持了3.8億的充裕現金儲備,並擁有57億未使用的金融機構授信額度,這充分證明了集團的財務穩健和對未來發展的信心。

中國春來這種穩健的財務策略,不僅支持了公司的快速增長,還避免了陷入過度舉債的困境,爲公司的長遠發展奠定了堅實的基礎,同時,也爲整個民辦教育行業的健康發展提供了有益借鑑。

結語

縱觀幾大高教股,過去幾年,中國春來憑藉穩健的擴張戰略、精細化運營以及嚴格的財務管理,實現了高質量增長。展望未來,中國春來依然具備堅實的基本面支持、成長可期。

近期,隨着港股資本市場回暖,多家券商分析師對高教板塊給出了重點推薦建議,認爲行業整體存在較大的市場預期差,且當前估值具有明顯的吸引力。

根據盈利預測,2024年至2025年中國春來動態市盈率預計在5倍至7倍之間,兼具高盈利、低估值的雙重屬性,基於過往持續優異的業績表現,市場應給予其一定的估值溢價。