5月23日,在港上市的明星科網股遭遇全面下跌,網易(09999.HK)重挫7.88%,阿里巴巴(09988.HK)、京東集團(09618.HK)也都超3%,板塊内僅有BOSS直聘(02076.HK)、快手(01024.HK)錄得上漲。

其中,快手之所以能獨立於板塊錄得上漲或許和最新業績顯示公司越來越賺錢有關。

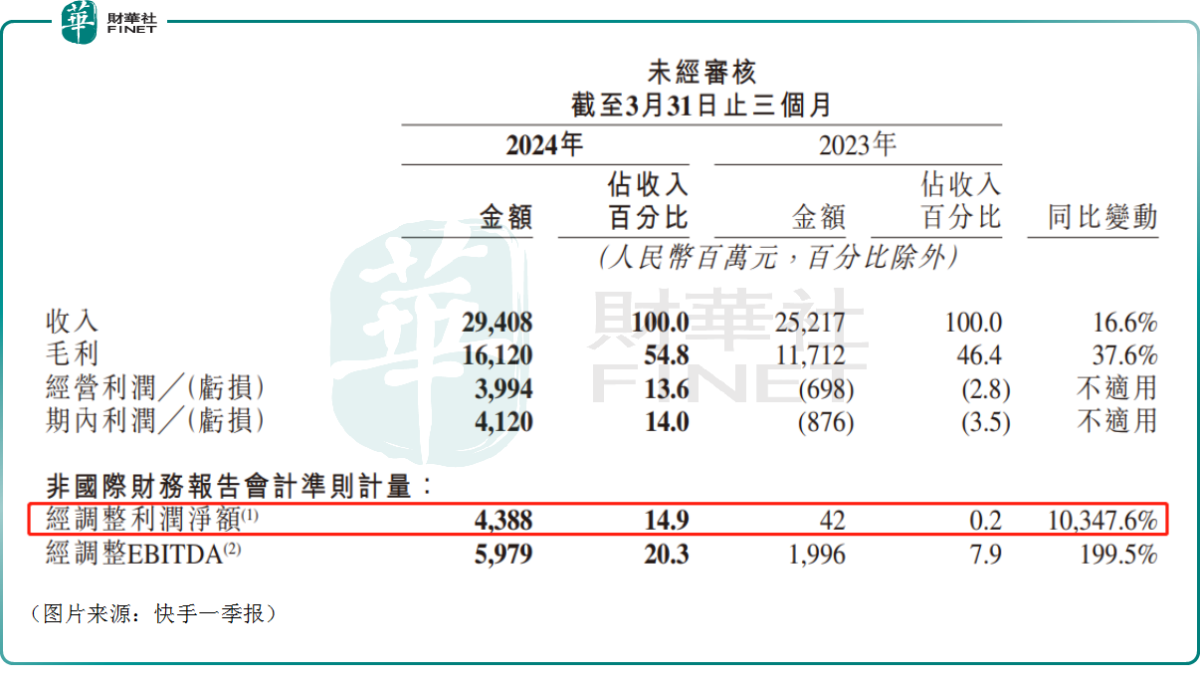

一季度營收實現增長,經調整利潤大超預期

5月22日,快手發佈了2024年一季報。數據顯示,一季度,快手實現營收294.08億元(人民幣,下同),同比增長16.62%,超出預期;期内的歸母淨利潤為41.19億元,上年同期為虧損8.73億元;期内經調整淨利潤為43.88億元,同比增長10347.6%,大幅超出預期,也創下了單季歷史新高。

分業務來看,一季度,線上營銷服務收入同比增長27.45%至166.50億元,佔總收入的比例達到56.6%。這主要得益於公司依託AI及大語言模型能力,大力推動智能營銷解決方案在各場景的應用,使得一季度活躍營銷客戶數同比提升近90%。

一季度,直播業務收入為85.75億元,同比下降7.98%。快手解釋稱,是由於公司持續努力進一步建立長期可持續的直播生態系統。

其他服務收入則同比增長47.60%至41.83億元,主要是由於電商業務的增長,表現為電商商品交易總額的增加。

數據顯示,2024年第一季度,快手通過精細化運營提升買家轉化效率,並繼續豐富供給和拓展電商場域,電商業務GMV同比增長28.2%至2881億元。

而在用戶側,2024年第一季度電商月活躍買家同比增長22.4%至1.26億;在供給側,一季度月動銷商家數同比增長約70%,主要得益於新入駐商家持續保持活躍度。

值得注意的是,一季度的業績之所以向好和快手的運營持續進步也有關系。

數據顯示,今年一季度,快手應用的平均日活躍用戶和平均月活躍用戶分别達到3.94億及6.97億,分别同比增長5.2%和6.6%,快手應用的每位日活躍用戶日均使用時長達129.5分鍾,每位日活躍用戶平均線上營銷服務收入由上年同期的34.9元增長至42.3元。

抛出160億港元回購計劃,快手獲機構上調目標價

除了越來越賺錢之外,快手的上漲或許也和推出的回購計劃有關。

同樣是5月22日,在發佈財報後,快手宣佈啓動新一輪股票回購計劃。

公告顯示,根據新股份購回計劃,快手可於未來3年内回購價值不超過160億港元的B類普通股,直至2027年將舉行的股東周年大會結束為止。

快手認為,現在進行股份回購可展示公司對自身業務展望及前景充滿信心,且最終會為公司帶來裨益及為股東創造價值。董事會也認為,公司現有財務資源足以支持股份購回並維持穩健的財務狀況。

需要指出的是,過去兩三年間,港股市場一度遭遇持續下跌,快手的股價也從最高點417.8港元跌到如今的59.15港元。

有一些投資者稱,快手抛出巨額的回購計劃或許也是認為公司被低估了,這些回購舉措其實相當於是在「抄底」自己。

值得一提的是,在發佈財報並抛出巨額回購計劃後,快手也獲得了多家機構的青睐。

其中,交銀國際認為,快手的成本費用優化持續超預期,利潤或仍有上調空間;中金公司上調快手目標價7%至75港元,價較當前股價有29%上行空間;大和確認予快手「買入」評級,目標價由85港元上調至90港元;傑富瑞也將快手目標價由78港元上調至83港元,維持「買入」評級。