來源:房東經濟學

作者:房東的ID

原標題:香港人買房究竟有多難?

高房價一直以來都是香港的一個標籤,為了改善民生,2019年10月16日,香港特首林鄭月娥在施政報告中提出了放寬住宅物業按揭成數的新政。

根據該新政,在香港的首套自住房購房者,在房屋總價不高於800萬港幣的情況下,能夠以10%的超低首付購房,這降低了年輕人買房的壓力,可見香港為了幫助年輕人買房,的確是拿出了誠意。

香港9成按揭新計劃啟動

很多人指責香港問題的根源是高房價帶來的買房難,雖然這個觀點的正確性有待商榷,但我們仍然可以全方位分析和對比一下:港人買房究竟有多難?以及,有沒有內地一線城市難?

答案與絕大多數人想象的不一樣。

一、港人收入遠超內地一線城市居民

説到買房,自然繞不開收入,香港在2018年時的中位數月薪為17500港幣,相比2010年的時的11800港幣,八年間增長了近50%,遠遠跑贏當地的GDP增速和通貨膨脹,一味地強調同胞的收入不高、沒有增長或沒有未來,顯然是在顛倒黑白。

當地所有僱員中位數月薪數據2010-2018

我們再看一線城市的代表:與香港一河之隔的深圳,收入水平究竟是怎樣的。

深圳市人力資源和社會保障局發佈了《2018年深圳市人力資源市場工資指導價位》,在該文件的第6頁,寫明瞭2018年當地居民收入的情況。2018年深圳的工資的中位數為5069 元/月。

《2018年深圳市人力資源市場工資指導價位》第六頁寫明瞭當地各檔工資水平

綜合上述官方權威數據,香港和深圳在2018年各自的中位數月薪為17500港幣、5069元人民幣,即香港普通民眾的收入水平是深圳的三倍多。

由於香港和深圳都是貧富差距比較大的城市,因此中位數比平均數更具代表性和説服力,即使是看平均數,香港人均收入仍是深圳的三倍多。

港人不僅收入高,還擁有超低的個人所得税。以一個年薪100萬港幣的中高收入家庭為例,假定夫妻每人每年收入為50萬港幣、家中有一個孩子、夫妻供養兩邊四位60歲以上且不住在一起的父母,按照香港2019-2020財年的所得税表和減免計劃,夫妻兩人本年度繳納的個人所得税是:34780港幣。超低的税率使得港人的購買力更強,在高房價面前也多了一份力量。

上述情況下年入百萬夫妻的税表

二、香港房價並沒有那麼誇張

由於香港住房的面積相對更小,結構相對更緊湊,他們的商品房總價也並沒有大多數人想象的那麼高,2018年該地房產的中位數總價為540萬港幣(合485萬人民幣),深圳為352萬人民幣,經過匯率換算,香港房產的中位數總價僅比深圳高38%,而香港的中位數收入是深圳的3倍多。

當地房產中位數總價 - 540萬港幣

深圳2018年住房中位數總價352萬,列全國第二

不要認為500多萬港元在香港什麼都買不到,以下圖中元朗的這套兩房户型為例,雖然面積小,但房屋品質並不差(比內地一線城市的老破小要強得多),花園式小區、周邊有商場、學校、藥店,樓下就是地鐵站,公共交通到荃灣30分鐘,到尖沙咀43分鐘。在內地房價過去幾年迅速翻倍之後,香港房價顯得並沒有那麼高了。

一套598萬港幣(合537萬人民幣)的房子

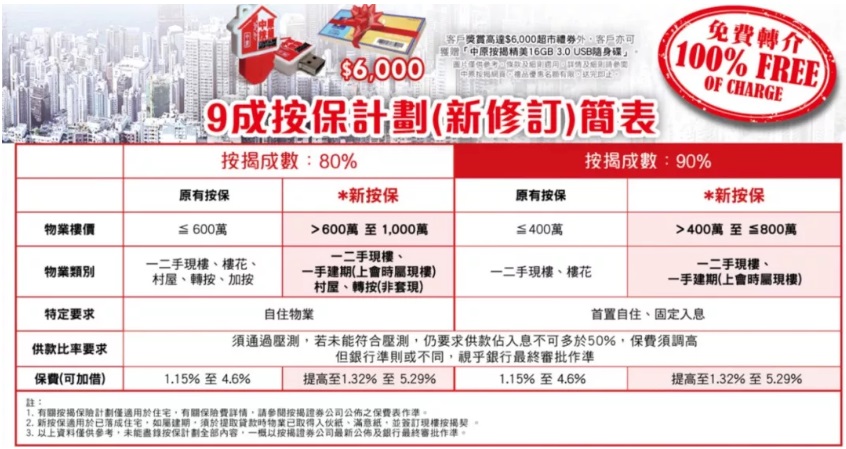

三、超低的首付和按揭利率

在本文開頭已經提及,在香港新的按揭規則下,首套自住購房者可以使用一成首付購買800萬港幣以內的物業;而在深圳,首套首貸的最低按揭比例為三成,這一比例在上海和廣州也是三成,在北京是三成半。

香港1000萬以內各檔總價對應的最高按揭比例和對應月供

香港的超低按揭利率也為港人購房降低了不少負擔,P按實際利率僅2.25%,而相對應的,深圳目前按照最新的LPR房貸規則,首套房貸款利率不低於5.15%。

貸款利率對貸款者的負擔有決定性影響,同樣是30年的400萬按揭,簡單計算,2.25%和5.15%利率各自對應的月供分別為1.53萬、2.18萬,後者每個月的負擔都要多6500塊,每個月6500元的現金流不是一個小數字。

香港按揭新規則

四、「棺材房」的真相

香港有沒有人住在「棺材房」裏?當然有,但只是少數。不能以偏概全將少數理解成大多數人的情況。

目前,香港的住房自有率50%,居住在劏房(分隔式房屋,也就是「棺材房」)的人在20萬左右,佔全城740萬人的比例為2.7%,在教育和統計當中,小於5%即可理解為小概率,劏房住户的比例只有統計學「小概率」的一半水平,完全不是主流。

作為對比,內地一線城市住在地下室、城中村、違規羣租房中的人口無論是數量還是比例恐怕早就超過香港了。

還是以深圳為例,目前深圳的住房總量大約有1100萬套,其中商品房數量不超過200萬套,城中村住房有約600萬套,這些建築質量、衞生狀況、服務配套、安全性等各方面都令人堪憂的城中村容納了深圳超過一半的常住人口。

2016年時曾有不完全統計表示深圳市住在城中村的人口高達940多萬人

深圳的城中村

更重要的是,城中村一旦拆除,這些收入較低的租户在這個城市將無處可去,而香港的「棺材房」住户起碼還能排隊入住公屋。

香港這樣一個近半人口住在福利型公屋的城市,被一個過半人口都住在城中村的城市笑話居住狀況... 想象一下這是一個怎樣的場景。

五、公屋的保障

香港的公屋系統是一套比較完善的住房保障體系,根據香港房屋委員會《2018房屋統計數字》,全港2018年有44.6%的人住在公屋之中,也就是説:近一半人住在政府提供的福利房之中,能做到這樣的比例,説明當地在住房保障方面是下了功夫的,儘管還不完美。

《2018房屋統計數字》第一頁

公屋的居住成本怎麼樣?《2018房屋統計數字》同樣給出了答案,2019年港島、九龍、新界的平均月租金分別為67港幣/平方米、75港幣/平方米、60港幣/平方米,這使得大多數公屋的月租金都不超過3000港幣/月,而且漲幅受限,對於月薪2萬多的卡車司機、月薪過萬的餐廳服務員等等藍領來説,住公屋也是非常輕鬆的。

公屋也讓市民也有了更多的選擇,一方面市民們可以長期地享受超低租金的公屋;另一方面,公屋大幅節省了住户的租房開支,使得他們可以積攢首付在未來買到屬於自己的商品房。

最新公屋平均租金

如果經濟困難,以至於公屋也住不起怎麼辦?放心,香港還有為貧困市民量身定製的「租金援助計劃」,只要滿足寬泛的標準,即可減免公屋已經非常低廉的租金。

租金援助計劃標準

近年來租金援助計劃照顧到的受惠者越來越多

當然,公屋制度並不是完美的,目前公屋面臨的問題也明顯,那就是排隊時間太長,平均等候時間長達5.4年,在這5.4年中,很多人花費了大量租金或承受了很差的居住環境。大多數「棺材房」的住户其實都是排隊者,他們並不是絕望,而是等得過於煎熬。好在港府意識到了問題,正在加大力度供給公屋,並且制定了「三年上樓」的目標,希望未來部分困難的同胞能夠比今天更容易地實現安居樂業。

在行政長官2019年施政報告中,提及公屋平均等待時間為5.4年

六、不用擔心放寬按揭成數帶來炒房現象

有擔憂表示放寬按揭成數會引發新一輪房價上漲,但這個現象在香港發生的可能性很低。因此在降低首付的同時,買房者月供隨着首付的下降而增加。需要注意的是,香港當地商業銀行對於貸款人有着非常嚴格的壓力測試,如果一個家庭每月要供2萬港幣,沒有穩定持續的4萬以上月收入是想都不用想的。

反觀內地部分城市,申請房貸時的假流水、假收入證明,可以提前去做,甚至直接偽造蓋章,這在一線城市普遍存在,但這種行為在香港屬於騙貸,是要面臨刑事追究的。正是因為對房貸審核的嚴格,香港房價不至於炒到內地這樣可怕的租售比。

由於金融監管嚴格,港府降低首付比例是不會推動對於當地房價暴漲的,對普通百姓而言,新政是利大於弊的。

七、內地的優勢

內地一些年輕人買房看上去好像比香港的同齡人輕鬆,原因只在於內地年輕人敢於使用長輩的「六個錢包」。

由於內地上一代人享受到了發展紅利,又繼承了省吃儉用的習慣,因此積累了一定的財富,這使得年輕人啃老越來越理直氣壯。買房的相對輕鬆並不代表買房的客觀難度更低,而是因為有更多資源可用、並且敢用。

「六個錢包」一詞的來源

有關內地的另一個可能的優勢:不少人認為內地城市眾多,選擇空間大,一線城市太貴了就退守二三線,但港人的選擇空間就小得多了,事實是不是這樣呢?

這個説法是完全錯誤的,因為我們能選擇的內地城市,港人一樣可以去生活和就業。2018年7月28日,國家印發了《關於取消一批行政許可事項的決定》,正式取消了港澳臺人員在內地就業許可,同胞們可使用港澳臺居民居住證、港澳居民來往內地通行證、臺灣居民來往大陸通行證等有效身份證件辦理人力資源社會保障等各項業務。

近期(2019年11月6日),港人還獲得了粵港澳大灣區9個內地城市買房的資格,豁免在當地居住、學習、工作的年限證明,香港居民在這裏完全享有與內地居民同等的待遇(在購房資格上,比內地人更加寬鬆)。

新的政策使得香港同胞更好地融入大灣區

不僅在內地享受照顧,港人還擁有更大的海外選擇空間,作為曾經的英殖民地和一直以來的國際自由港,港人出國、移民或進行海外投資要比內地要容易得多,港人在加拿大、澳洲、新西蘭等地的影響力很大,加拿大温哥華甚至有Hongcouver的綽號;在美國,由於出生地規則,港人辦理EB-5投資移民時也是沒有排期的,而內地申請者的等候時間可能要超過十年。

換句話説:內地人有的選項港人也有,港人有的選項內地人不一定有。

八、總結

香港的中位數住房總價相比深圳僅高38%、居民收入是深圳的三倍多、首付比例只有深圳最低水平的三分之一、按揭利率只有深圳的五分之二,其他一線城市的情況與深圳類似。

回到開頭的問題,香港人買房有多難?答案是的確很難,但沒有我們想象的那麼難,甚至比內地部分城市容易不少。

另一方面,如果用上六個錢包,那就屬於開外掛了,而六個錢包被掏空後的代價,在不久後的老齡化社會中會成倍地顯現出來。

不少人喜歡給別人安一個「很慘」的人設,這樣自己心裏好受,但實際情況並非如此,我們應該避免「一百步笑五十步」的尷尬行為,與其自欺欺人,不如多多思考和努力,讓我們的生活變得更好。

編輯/Jeffy