華安證券股份有限公司張志邦近期對江蘇神通進行研究併發布了研究報告《核電確收拐點已至,助力業績高增》,本報告對江蘇神通給出增持評級,當前股價爲13.98元。

江蘇神通(002438)

主要觀點:

江蘇神通是國內核電閥門領先企業,核心產品爲球閥、蝶閥

江蘇神通成立於2001年,是國內核電閥門領先企業,核心產品爲核電球閥和蝶閥,聚焦於核電閥門、能源石化閥門、冶金閥門的研發、生產和銷售。2023年公司營收21.33億元,同比+9%;歸母淨利潤2.69億元,同比+18%。

看點一:2024年開始公司核電閥門確認收入將步入“快車道”

核電項目覈准/新建加速,核電閥門收入確認在2024年應該向上拐點。2021-2023年我國新覈准核電機組數量分別爲5/10/10臺,新開工核電機組數量分別爲6/5/5臺。根據“十四五”及3060遠景目標,我們預計自2024年起,我國將保持每年6-12臺核電機組的新開工建設,且2022年以來的高覈准數量將延續。公司作爲核電閥門領先公司,自2008年以來,獲得已招標核級蝶閥、核級球閥90%以上的訂單。2023年公司確認收入的核電閥門主要來自2021年覈准的項目,我們預計自2024年起,公司核電閥門收入確認將步入“快車道”。

看點二:鴻鵬航空爲國內低空發動機領先企業,2024年起量產交付

鴻鵬航空爲江蘇神通參股19.9%的子公司,聚焦於中小型航空發動機的製造,面向通用航空包括低空領域。公司產品包含活塞航空發動機(160-230kW功率區間)、混動航空發動機(30-300kW功率區間)、渦槳航空發動機(330-600kW功率區間)。其中,公司的D160活塞發動機是目前亞洲地區唯一通過EASA適航認證的活塞航空發動機(根據珠海國資委公開信息,2024年5月7日)。公司將於2024年三季度在珠海落成符合EASA適航標準的活塞發動機產線,2024當年即達產交付,形成500臺/年的交付能力。

投資建議

我們預計公司2024/2025/2026年實現收入25.46/30.82/37.68億元,同比+19.3%/+21.1%/+22.3%,實現歸母淨利潤3.61/4.54/5.77億元,同比+34.2%/+25.7%/+27.1%,對應當下18/14/11倍市盈率,首次覆蓋給予“增持”評級。

風險提示

核電閥門招標不及預期的風險。商譽減值的風險。冶金閥門業績恢復不及預期的風險。

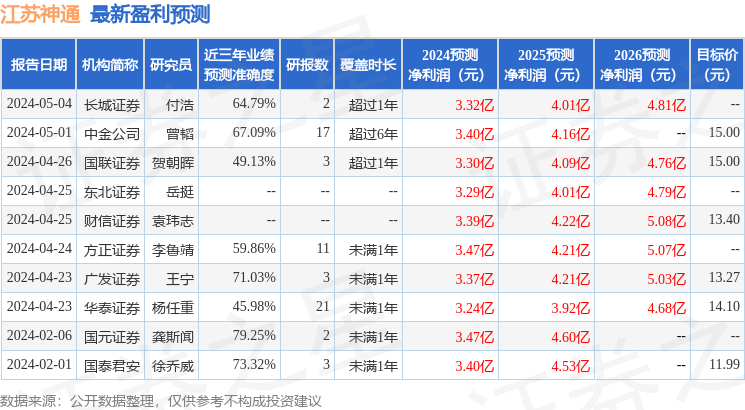

證券之星數據中心根據近三年發佈的研報數據計算,國元證券龔斯聞研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.25%,其預測2024年度歸屬淨利潤爲盈利3.47億,根據現價換算的預測PE爲18.69。

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級6家,增持評級1家;過去90天內機構目標均價爲14.34。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。