中航证券有限公司曾帅近期对亿纬锂能进行研究并发布了研究报告《业绩逐步修复,出海+产业链上下游联动助力动储龙头量利齐升》,本报告对亿纬锂能给出买入评级,认为其目标价位为48.00元,当前股价为37.4元,预期上涨幅度为28.34%。

亿纬锂能(300014)

盈利能力提升,业绩保持稳定态势

2023年公司营收487.8亿元、同比+34.4%,归母净利润40.5亿元、同比+15.4%,扣非归母净利润27.6亿元、同比+2.2%,毛利率17.0%、同比+0.6pcts,净利率9.3%、同比-0.9pcts。其中Q4营收132.6亿元、同/环比+10.3%/+5.6%,归母净利润6.3亿元、同比-25.8%,毛利率17.7%、同比+0.1pcts。2023Q2开始公司盈利能力迎来拐点,主要系全产业链布局叠加碳酸锂价格下行优化成本控制能力以及品牌优势带来的议价能力。同时公司运营能力持续改善,2023内公司经营性现金流净额为86.8亿元(2022年为28.6亿元),存货周转天数为66.3天(2022年为73.0天),应付账款周转天数为171.4天(2022年为126.9天)。

进入2024年后,公司财务指标持续改善,Q1营收93.2亿元、同比-16.7%,归母净利润10.7亿元、同比-6.5%,营收与利润双降主要系锂电池价格较上一年同期迅速降低;毛利率17.6%、同比+0.8pct,净利率11.3%、环比+6.5pcts,盈利能力进一步修复。

全球汽车电动化趋势向上,储能市场高增速支撑行业高景气

全球电车增速仍处于快速发展阶段。据EVSales数据,2024年销量有望保持乐观预期至1750万辆、同比+24.9%,渗透率有望越过20.0%门槛。国内市场2024年在电车价格战“以价换量”及消费品以旧换新政策颁布双轮驱动下,中国新能源汽车销量有望超出预期。据中汽协最新数据,预计2024年中国电车销量有望达1200万辆、同比+26.4%,渗透率接近40%。储能市场有望受益于国内外市场共振维持高增速,据CNESA预测,2024年中国储能新增装机有望达到35GW、同比+63.9%;据EIA预测,2024年美国市场储能有望实现新增装机12GW、同比+83.4%。

动储盈利短期承压,国内外产能稳步投放助力市占率持续提升

2023年公司动力/储能板块营收分别为239.8/163.4亿元、同比+31.4%/+73.2%,毛利率分别为14.4%/17.0%;动储电池分别出货28.1/26.3GWh、同比+64.2%/+121.1%;动/储电池单瓦时价格及盈利分别为0.85/0.62元和0.03/0.03元,均处于近两年来较低位置。我们认为,随着锂价波动渐缓叠加产业链布局完善,公司盈利能力有望迎来拐点。

公司采取国内与海外产能布局并进策略。国内产能方面,公司荆门20GWh46系列大圆柱电池工厂一期已经完成投产,二期首批设备已于2023年底开始进场,荆门60GWh动力储能超级工厂处于建设阶段,沈阳、成都工厂产能逐步规划推进。海外产能方面,公司已规划马来西亚/匈牙利工厂产能,其中马来工厂主要配套电动两轮车和电动工具需求,匈牙利工厂聚焦于动力电池领域。国内外产能的储备在支持公司把握行业发展机遇并规避国际贸易风险的同时,有望助力公司进一步扩大市占率。据SNE数据,2023年公司在动力和储能领域全球市占率分别为2.3%(全球第九)/11.0%(全球第三)、同比+0.9pct/+3.0pcts。

高端技术持续迭代,纵向一体化布局巩固供应链优势

公司在持续推动现有技术应用的基础之上,积极在锂金属二次电池、50Ah软包半固态电池、聚合物固态电池、大方型聚阴离子+硬碳钠电池等领域布局,保障了公司在传统锂电领域领先地位的同时,能够把握电池应用多元化趋势下在电动船舶、电动飞行器和氢能等领域发展机遇。同时公司积极打造产业链一体化布局,拓展产业链深度和广度,已形成镍钴锂矿-电池材料-电池回收-电池再造全生命周期供应链,强化供应链韧性。

投资建议与盈利预测

在海外政策&贸易壁垒扰动下汽车市场电动化仍呈现向上趋势,储能行业高景气度有望维持。公司为锂电池龙头企业,积极布局海内外产能,动储市占率持续增长;高端化技术持续领先,供应链体系进一步完善;在锂价低位运行且波动减弱的背景下有望形成量增利稳格局,综上,我们认为公司具备高壁垒及优于行业的增长预期,首次覆盖,给予“买入”评级,目标价48元,预测公司2024~2026年归母净利润分别49.8、64.1和77.5亿元,对应PE值分别为20、16和13倍。

风险提示

宏观经济不景气,电车销量不及预期;国内外电车政策转向;公司产能投放不及预期;贸易壁垒;原材料价格大幅波动影响盈利能力.

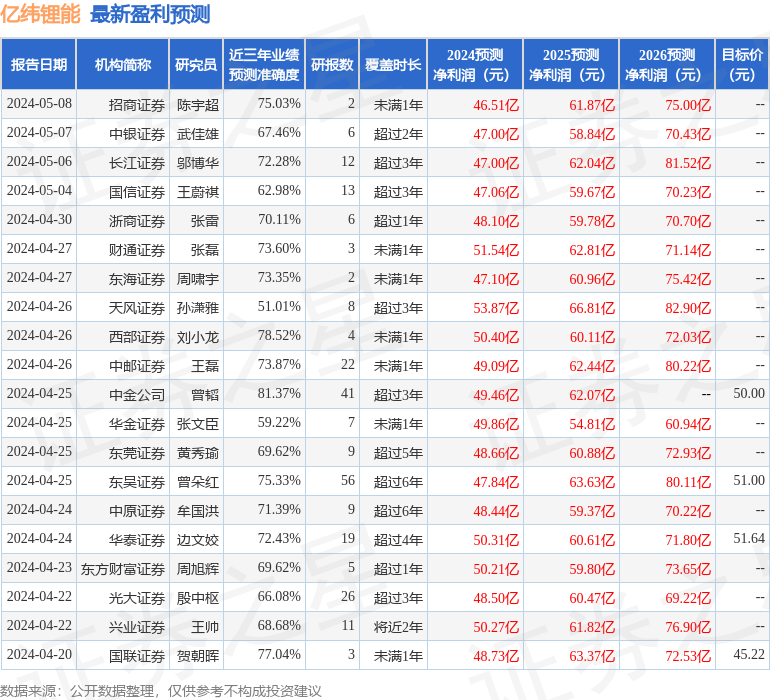

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.37%,其预测2024年度归属净利润为盈利49.46亿,根据现价换算的预测PE为15.54。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为50.4。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。