①邁富時於5月16日在港交所首次掛牌上市,截至收盤,股價上漲18.46%%,現報51.65港元,市值達到121.46億港元。 ②邁富時SaaS業務毛利率近90%,截止目前仍未實現盈利。

《科創板日報》5月16日訊(特約記者 陳俊清 記者 朱凌)營銷及銷售SaaS解決方案提供商邁富時(02556.HK)於今日(5月16日)在港交所首次掛牌上市,聯席保薦人爲中金公司、建銀國際。截至收盤,股價上漲18.46%,報51.65港元,市值達到121.46億港元。

邁富時是中國一家營銷及銷售SaaS解決方案提供商。公司通過 Marketingforce 平台提供涵蓋企業整個營銷及銷售管理流程的綜合雲解決方案。據弗若斯特沙利文的資料,按 2022 年收入計,公司是國內最大的營銷及銷售 SaaS 解決方案提供商,2022年的收入達5.30億元人民幣,市場佔有率達 2.6%。

邁富時公佈的發配結果顯示,公司全球發售594.97萬股股份,公開發售佔10%,國際發售佔90%。每手100股,發售價爲43.6港元,所得款項淨額爲1.81億港元。其中,公開發售獲5.95 倍認購,國際發售獲1.03倍認購。

▍SaaS毛利率近90%,虧損持續收窄

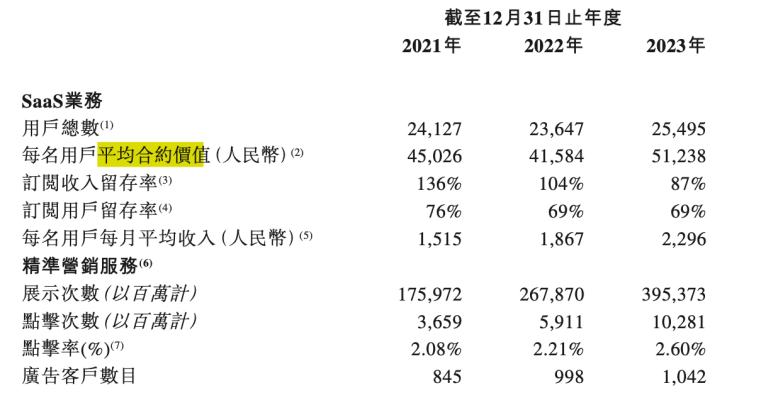

邁富時總體營收規模呈擴大趨勢,招股書顯示,2021年至2023年,邁富時營收分別爲8.77億元、11.43億元和12.32億元,進一步分析收入結構來看,營收的持續擴大主要來源於SaaS業務收入的增加,報告期內SaaS業務收入總佔比分別爲50%、46.4%、57%,而來自精準營銷服務的收入佔比分別達到50.0%、53.6%及43.0%。

SaaS業務的盈利本質是向訂閱用戶收取訂閱費用,報告期內,邁富時Saas用戶總數爲24127、23647、25496,SaaS業務的每名用戶平均合約價值分別爲人民幣45026元、41584元和51238元。無論是用戶數量的提升還是每名用戶平均合約價值的提升都對營收的提升起到了積極的影響。

從盈利能力來看,邁富時表現還是相對穩定。報告期內邁富時的毛利率分別爲54.5%、49%、57.3%,雖總體毛利率較高,但有一定的波動。但好的方面是2023年毛利率較2022年提升8.3%,幅度較大。其中,SaaS業務的收入產生的毛利率相對較高,報告期內毛利率爲分別爲90.1%、89.2%及87.7%,穩定在87%-90%的區間,此乃由於主要與採購第三方服務及硬件以支援營運有關的成本相對較低。

相比之下,精準營銷服務的收入產生的毛利率相對較低,報告期內精準營銷服務毛利率分別爲18.9%、14.3%、17.0%,主要是由於主要與就在線廣告解決方案服務採購媒體平台的廣告流量相關的成本較高。

不過,在營收不斷擴大,毛利率也處於高水平的情況下,邁富時在利潤段仍然處於虧損狀態,這也符合我國SaaS行業的常態。報告期內虧損同期公司年內虧損分別約爲2.73億元、2.16億元以及1.69億元,三年累計虧損約6.6億元。其經調整淨虧損分別約 1.3 億元、1.32 億元、0.28 億元。總體來說,邁富時在盈虧方面仍然顯示出造血能力不足的缺陷,但在趨勢上有明顯好轉,2023經調整後淨虧損已經縮小到經接近盈虧平衡線的水平。

▍高額的各項開支與研發費用

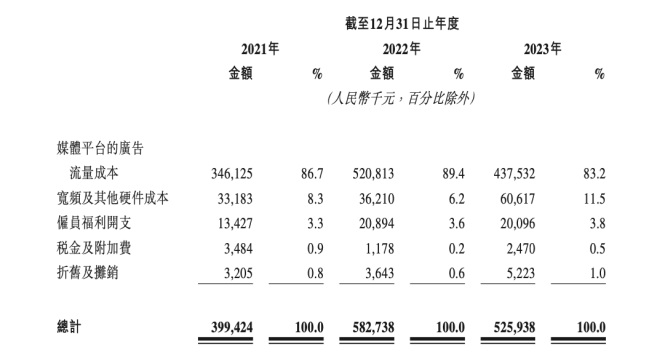

高昂的流量成本是邁富時服務成本的最大一部分,報告期內的流量成本佔服務成本比例一直處於80%以上。記者通過觀察發現,流量成本的投入與在線廣告解決方案服務業務的收入呈現較高相關性。

對此,邁富時在招股書中表示,媒體平台的廣告流量成本由2021年的人 民幣346.1百萬元增加至2022年的人民幣520.8百萬元。此大致與在線廣告解決方案服務的業務增長相符。我們的媒體平台廣告流量成本由2022年的人民幣520.8百萬元減少至2023年的人民幣437.5百萬元,與在線廣告解決方案服務的收入減少一致。

根據弗若斯特沙利文的資料,就精準營銷業務而言,媒體平台的廣告流量採購成本通常佔服務總成本的90%至99%。自2018年至2022年,線上流量價格已上升約20%。因此,企業越來越願意採用營銷及銷售SaaS解決方案來助力以高效方式吸引及轉化客戶。

邁富時也深知這一點,具體的表現爲不斷增加的銷售及分銷開支,報告期三年內分別爲分別爲2.84億元、3.15億元和3.27億元。此外,作爲邁富時第二大支出的研發開支也常年居高不下,報告期內分別錄得1.6億元、2.24億元、2.10億元。

研發開支的居高不下也反映了公司SaaS業務的持續擴大,努力提升自身盈利能力。根據弗若斯特沙利文的資料,SaaS解決方案提供商由於收入確認與運營開支之間存在時間差,彼等在擴展業務時通常會蒙受損失。雖然SaaS公司在研發以至銷售、分銷及管理方面承擔大量開支,但由此產生的收入增長可能只在後續階段顯現,原因是收入乃於合約期限內確認。

這幾項開支的持續高水平對邁富時盈利能力產生影響是最直接的,也是公司虧損的最主要原因。

▍市場份額2.6%,名列國內第一

市場方面,邁富時的產品主要面向B2B的客戶群體,客戶相對多元化,前五大大客戶產生的收入分別佔等年度收入總額的40%-50%。反觀供應商這邊,前五大供應商的收費分別佔等年度銷售成本90以上,過度依賴供應商的流程不僅增加了成本風險,而且單一渠道也極大地限制了其增長潛力和發展空間。

邁富時按2022年按收入計的市場份額爲2.6%,名列第一,但並未與第二拉開差距。中國的營銷及銷售SaaS解決方案市場目前處於增長階段,分散度相對較高,對於市場份額的佔據,都具有較大的提升空間。

根據弗若斯特沙利文報告,中國營銷及銷售SaaS解決方案的潛在市場規模複合年增長率一直維持在29%以上的水平,預計2027年將達到745億元。此次上市的表現說明邁富時具有一定的資本實力,募集的資金將進一步加速其在AI SaaS領域的發展步伐,穩固其在市場的競爭力,佔據更多市場份額。