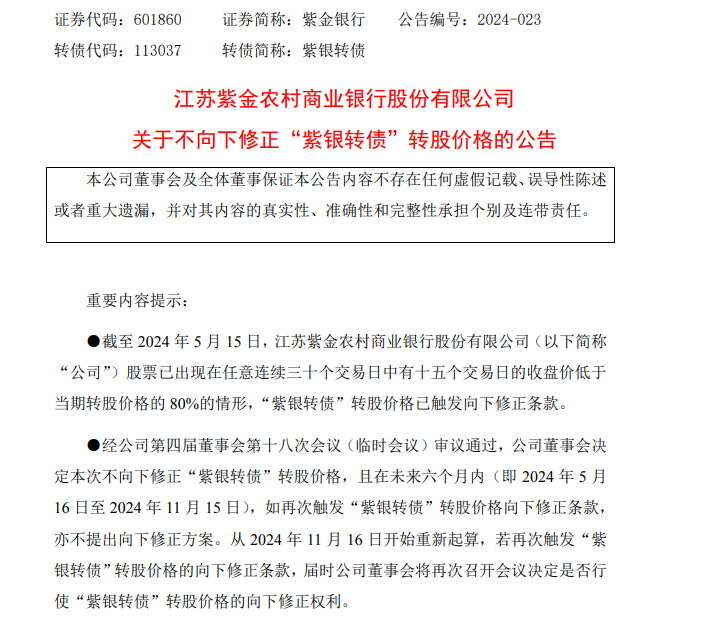

5月15日晚间,紫金银行(601860.SH)公告称,截至2024年5月15日,该行股票已出现在任意连续三十个交易日中有十五个交易日的收盘价低于当期转股价格的80%的情形,“紫银转债”转股价格已触发向下修正条款。

不过,经审议通过,公司董事会决定本次不向下修正“紫银转债”转股价格,且在未来六个月内,如再次触发“紫银转债”转股价格向下修正条款,亦不提出向下修正方案。从2024年11月16日开始重新起算,若再次触发“紫银转债”转股价格的向下修正条款到时再商议。

已连续两次未行使下修权利

事实上,去年10月20日紫金银行董事会就已公告决定本次不向下修正“紫银转债”转股价格,当时“紫银转债”转股价格为3.85元/股,与目前价格保持一致。

该行彼时还表示,从2024年4月21日开始重新起算,若再次触发“紫银转债”转股价格的向下修正条款,届时公司董事会将再次召开会议决定是否行使“紫银转债”转股价格的向下修正权利。

随着此次的公告落地,也意味着紫金银行已连续两次未行使向下修正权利。

据了解,“紫银转债”于2020年7月23日发行,发行总额45亿元,债券期限6年,其初始转股价格为4.75元/股。

蓝鲸新闻注意到,“紫银转债”自发行以来转股价格经历了四次调整。

2021年6月15日因年度利润分配调整为4.65元/股;2021年8月10日因满足转股价格向下修正的条件而调整为4.05元/股;2022年6月13日因年度利润分配调整为3.95元/股;2023年6月16日再度因年度利润分配调整为3.85元/股。

不下修背后原因几何?

对于不向下修正的原因,公司表示是鉴于“紫银转债”距离存续期届满尚远,综合考虑公司的基本情况、股价走势、市场环境等多重因素,以及对公司长期稳健发展与内在价值的信心,为维护全体投资者的利益。

一般来说,触发下修条款的原因,通常是股价连连下跌,导致转债溢价率扩大,转债价格下跌。

然而,银行发行转债的目的是为了补充核心资本,而只有在可转债转股后才能实现这一补充,下修转股价格后,可转债的转股价值会得到提升,有利于提振债券持有人的转股意愿。同时可转债顺利转股也能帮助银行补充核心一级资本,可谓一举两得。

那为什么紫金银行却选择不下修呢?

业内人士表示,银行发行的可转债转股价格不得低于最近一期经审计的每股净资产,并且该规定同样适用于转股价下修。部分标的转股价已经远低于每股净资产,银行转债通过下修辅助赎回的渠道受到较大制约。

截至2023年年底,紫金银行的净资产为4.96元。而在5月15日紫金银行的收盘价格为2.69元,差了近一倍。因此紫银转债当前并不具备转股价下修的空间。

从披露的数据来看,“紫银转债”的转股比例非常低。

今年一季度共有2000元“紫银转债”转为公司股票,转股数为518股。截至2024年03月31日,累计共有约40万元“紫银转债”已转换成公司股票,累计转股数约为9.11万股,占可转债转股前公司已发行股份总数的0.0025%。截至2024年03月31日,尚未转股的可转债金额约为45亿元,占“紫银转债”发行总额的约99.99%。

近两年权益市场表现不佳,银行转债的转股价值大部分时间都未能上涨至触发赎回条款,几乎没有银行转债退市。

除了紫金银行外,目前存量银行转债也有几家都遇到了转股率依旧低迷的问题,苏农转债、张行转债分别于2024年8月2日,11月12日面临到期,其中苏农转债转股率约50%,张行转债转股率还不足1%。

5月15日晚間,紫金銀行(601860.SH)公告稱,截至2024年5月15日,該行股票已出現在任意連續三十個交易日中有十五個交易日的收盤價低於當期轉股價格的80%的情形,“紫銀轉債”轉股價格已觸發向下修正條款。

不過,經審議通過,公司董事會決定本次不向下修正“紫銀轉債”轉股價格,且在未來六個月內,如再次觸發“紫銀轉債”轉股價格向下修正條款,亦不提出向下修正方案。從2024年11月16日開始重新起算,若再次觸發“紫銀轉債”轉股價格的向下修正條款到時再商議。

已連續兩次未行使下修權利

事實上,去年10月20日紫金銀行董事會就已公告決定本次不向下修正“紫銀轉債”轉股價格,當時“紫銀轉債”轉股價格爲3.85元/股,與目前價格保持一致。

該行彼時還表示,從2024年4月21日開始重新起算,若再次觸發“紫銀轉債”轉股價格的向下修正條款,屆時公司董事會將再次召開會議決定是否行使“紫銀轉債”轉股價格的向下修正權利。

隨着此次的公告落地,也意味着紫金銀行已連續兩次未行使向下修正權利。

據了解,“紫銀轉債”於2020年7月23日發行,發行總額45億元,債券期限6年,其初始轉股價格爲4.75元/股。

藍鯨新聞注意到,“紫銀轉債”自發行以來轉股價格經歷了四次調整。

2021年6月15日因年度利潤分配調整爲4.65元/股;2021年8月10日因滿足轉股價格向下修正的條件而調整爲4.05元/股;2022年6月13日因年度利潤分配調整爲3.95元/股;2023年6月16日再度因年度利潤分配調整爲3.85元/股。

不下修背後原因幾何?

對於不向下修正的原因,公司表示是鑑於“紫銀轉債”距離存續期屆滿尚遠,綜合考慮公司的基本情況、股價走勢、市場環境等多重因素,以及對公司長期穩健發展與內在價值的信心,爲維護全體投資者的利益。

一般來說,觸發下修條款的原因,通常是股價連連下跌,導致轉債溢價率擴大,轉債價格下跌。

然而,銀行發行轉債的目的是爲了補充核心資本,而只有在可轉債轉股後才能實現這一補充,下修轉股價格後,可轉債的轉股價值會得到提升,有利於提振債券持有人的轉股意願。同時可轉債順利轉股也能幫助銀行補充核心一級資本,可謂一舉兩得。

那爲什麼紫金銀行卻選擇不下修呢?

業內人士表示,銀行發行的可轉債轉股價格不得低於最近一期經審計的每股淨資產,並且該規定同樣適用於轉股價下修。部分標的轉股價已經遠低於每股淨資產,銀行轉債通過下修輔助贖回的渠道受到較大制約。

截至2023年年底,紫金銀行的淨資產爲4.96元。而在5月15日紫金銀行的收盤價格爲2.69元,差了近一倍。因此紫銀轉債當前並不具備轉股價下修的空間。

從披露的數據來看,“紫銀轉債”的轉股比例非常低。

今年一季度共有2000元“紫銀轉債”轉爲公司股票,轉股數爲518股。截至2024年03月31日,累計共有約40萬元“紫銀轉債”已轉換成公司股票,累計轉股數約爲9.11萬股,佔可轉債轉股前公司已發行股份總數的0.0025%。截至2024年03月31日,尚未轉股的可轉債金額約爲45億元,佔“紫銀轉債”發行總額的約99.99%。

近兩年權益市場表現不佳,銀行轉債的轉股價值大部分時間都未能上漲至觸發贖回條款,幾乎沒有銀行轉債退市。

除了紫金銀行外,目前存量銀行轉債也有幾家都遇到了轉股率依舊低迷的問題,蘇農轉債、張行轉債分別於2024年8月2日,11月12日面臨到期,其中蘇農轉債轉股率約50%,張行轉債轉股率還不足1%。