國元證券股份有限公司李典近期對潮宏基進行研究併發布了研究報告《2023年年報及2024年一季報點評:24Q1高基數下維持穩健增長,加盟拓展積極推進》,本報告對潮宏基給出買入評級,當前股價爲6.03元。

潮宏基(002345)

事件:

公司發佈2023年年報及2024年一季報。

點評:

23年業績穩健增長,24Q1高基數下收入同比增長18%

2023年公司實現營業收入59億元,同比增長33.56%,歸母淨利潤3.33億元,同比提升67.41%,扣非歸母淨利潤3.06億元,同比提升71.93%。2023年菲安妮業務計提商譽減值準備3943萬元。盈利能力方面,23年公司實現毛利率26.07%,同比下降4.11pct,淨利率5.59%,同比提升0.95pct。費用率方面,2023年公司銷售費用率/管理費用率/研發費用率分別爲14.03%/2.13%/1.06%,同比分別下降3.49/提升0.07/下降0.29pct。2024Q1公司實現營業收入17.96億元,同比增長17.87%,歸母淨利潤1.31億元,同比增長5.47%。盈利能力方面,2024Q1公司毛利率爲24.92%,同比下降3.11pct,淨利率爲7.35%,同比下降0.99pct。2024Q1公司銷售費用率/管理費用率/研發費用率同比分別下降1.13/提升0.47/下降0.09pct,總體費用管控持續優化。

傳統黃金產品高景氣,FION品牌煥新升級

分產品看,2023年時尚珠寶產品收入29.89億元,同比增長20.43%,毛利率30.67%,同比下滑4.60pct;傳統黃金產品收入22.65億元,同比增長56.75%,毛利率8.73%,同比下滑0.5pct;皮具收入3.71億元,同比增長14.41%,毛利率63.54%,同比基本持平。潮宏基結合非遺工藝與現代美學持續提升產品力,23年重磅推出“花絲風雨橋”等國風新作,時尚黃金品類毛利貢獻突出,銷售大幅增長。C?vol和VENTI繼續佈局推進培育鑽石產品的研發,C?vol新店4月底落地上海靜安,線下形象門店進一步拓展。FION23年正式啓動品牌形象升級,進一步夯實重手工品牌心智。會員方面,2023年會員復購貢獻收入佔總收入比重超50%,品牌主力軍80後、90後、00後人群佔比85%,95後、00後佔比提高明顯。

加盟拓展積極推進,24年計劃淨增加盟店300家

分渠道看,2023年公司自營收入32.58億元,同比增長14.53%,加盟代理收入24.81億元,同比增長67.52%,佔營收比重提升8.54%至42.06%。公司全年淨增珠寶門店241家,其中自營店/加盟店分別淨增-50/+291家,截至2023年末,珠寶門店數量爲1399家,其中自營店/加盟店分別爲274/1125家。公司藉助新老代理商的地方性資源加速滲透,23年加盟業務拓展順利,2024年計劃淨增加盟店300家以上,預計2025年門店數量有望達到2000家。

投資建議與盈利預測

公司定位中高端時尚消費品多品牌運營商,擁有“CHJ潮宏基”,“VENTI梵迪”和“FION菲安妮”三大品牌,主品牌潮宏基加快渠道擴張並不斷推進黃金飾品時尚化。我們預計2024-2026EPS爲0.45/0.53/0.60元,對應PE爲13/11/10x,維持“買入”評級。

風險提示

拓店不及預期的風險;行業競爭加劇的風險。

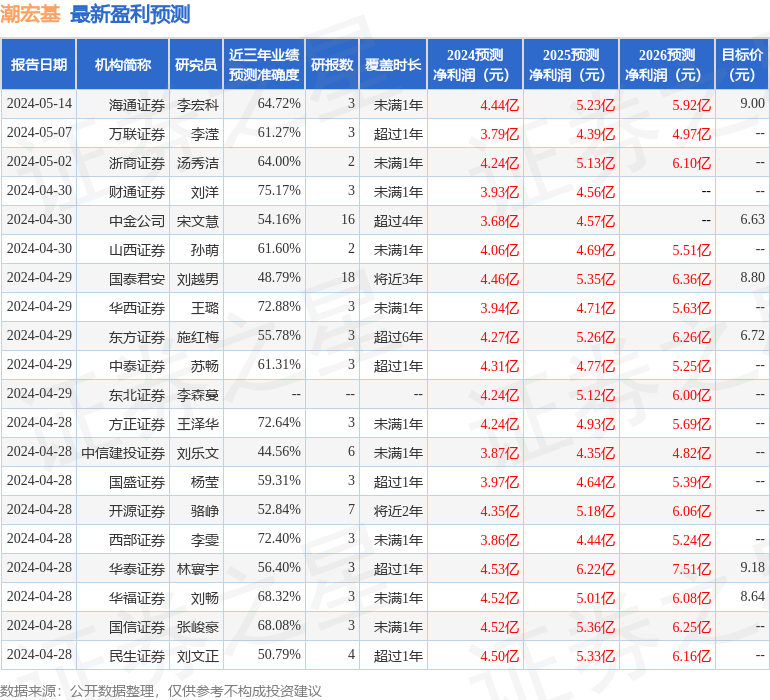

證券之星數據中心根據近三年發佈的研報數據計算,財通證券劉洋研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.17%,其預測2024年度歸屬淨利潤爲盈利3.93億,根據現價換算的預測PE爲13.7。

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級17家,增持評級7家,中性評級1家;過去90天內機構目標均價爲7.83。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。