證券之星消息,2024年5月15日鼎龍科技(603004)發佈公告稱國盛證券許燦傑、國華人壽鞠龍、長信基金黃振華於2024年5月13日調研我司。

具體內容如下:

問:近期大家對PBO纖維的關注度比較高,有消息說PBO纖維會在華爲手機背板的材料上有所應用。想一下公司目前對於這一塊有沒有什麼進展?

答:公司只是做上游單體,一般而言具體的終端應用和什麼時候放量,我們並不清楚,這是下游和終端綜合考量的問題,跟我們的產品還是存在一定距離。對於PBO單體,還沒有看到爆發性的訂單或需求,客戶需求量還是比較穩定。

問:公司每個月大概有多少量級的PBO單體出貨?

答:具體每個月的量級不太方便透露,但2023年度相較於2022年度有顯著增長,2024年第一季度也較穩定。

問:公司PBO單體的行業格局如何?

答:PBO單體具備一定的技術門檻,公司應該是國內少數能夠進行自主開發且規模化、產業化生產的企業。這項技術以前是被日本壟斷的了。公司(業務前身)在1997年即開始研發此項技術,前期也陪同很多下游客戶去逐漸培養PBO單體的終端應用,逐漸有了放量的過程。從去年開始,銷售量有了較大提升。未來等規模效應顯現後,公司將擁有一定的成本優勢。

問:公司PBO單體的下游需求主要集中在哪一領域?

答:需求領域較爲廣泛,但具體應用有賴於下游企業與終端企業的協同拓展和具體選擇。公司產品是上游單體,只有下游客戶把單體合成纖維後,才有具體的需求與用量,因此對PBO單體的再下游需求不是非常清楚。

問:公司未來會考慮把單體做成纖維嗎?

答:目前公司的戰略佈局還是集中在單體這一塊,希望我們的單體能夠具有更大的競爭優勢,鞏固自己的龍頭地位,短期內不太會生產纖維與下游競爭。

問:PBO單體,我們在國內屬於龍頭地位,但從全球的角度,PBO單體我們是否需要與海外的企業競爭?

答:不太存在這個問題,全球範圍內能夠產業化生產這個材料的就是日本和中國,因爲屬於特殊的戰略級別材料,日本禁止出口中國。在打破單體的技術壟斷使得下游能夠運用這項技術的,國內基本就是我們公司。考慮到中國經濟、人口體量,我們覺得中國市場潛在需求相對於日本市場更大。目前我們公司PBO單體的需求端還是在國內,沒有接到其他國家的採購需求。

問:2024年,公司會有PBO單體出貨量的目標嗎?大概是多少?

答:單看今年一季度的出貨量,還不是很多,因爲2月份員工都放了春節,假期時間也比較長,因此出貨量可能都不在一季度。如果從2024年全年來說,我們公司應該還是能夠保持一個比較穩定的增速,具體的增速還需要看今年下半年的訂單情況。

問:我們公司PBO單體跟下游的定價方法是什麼?是成本加成嗎?

答:前期不會採用成本加成,因爲要配合下游客戶打開終端市場,價格不能太高。同時也因爲前期量小,還未產生規模效應,成本較高。

問:公司在PI單體上有沒有什麼進展?

答:公司目前還是在研發儲備自己的各種PI單體,現有的產品也還相對穩定。下游客戶在打開市場還是需要有一個循序漸進的過程。其中,熱塑性聚酰亞胺單體更易於加工,所以除了很多傳統機械上的應用,可能下游的電動汽車高壓電機上可以應用,不過同其他材料一樣下游應用也需要一個較長的驗證過程,所以目前來看,下游應用還在培育階段,我們PI單體的訂單還是保持相對穩定的增長。

問:公司是否會去代工某些品牌的染髮劑?

答:公司不會代工終端的產品,我們只做中間體原料。染髮劑最後的配方往往是這些品牌的商業機密,它們都會自己去做最後的配比、調配。

問:公司染髮劑原料未來的市場需求以及市場佔有率的情況如何?

答:染髮劑的市場需求其實是一直在穩健增長的。根據權威數據顯示,全球染髮劑市場的複合增長率仍有8.2%。一方面,公司染髮劑的大客戶歐萊雅體量很大,但業績顯示它每年染髮劑也保持了5%左右的增長。而且一些大客戶都在積極開發新興地區,地區上可能會有個別增長。我們在其相關產品供應量約佔到30-50%左右,有一定提升空間。另一方面,染髮劑行業的特色是原料種類非常多,公司之前受限於產能,設備佔用率有90%左右,後期隨產能逐漸釋放,會積極研發、完善染髮劑原料產品線,更加系列化、全面化,增加公司的競爭實力。同時很多客戶的供應商管理比較複雜,它們更傾向於一站式採購,當未來我們的產品系列開發的更全面後,市場需求也會隨之穩定增長。還有一個比較重要的方面是,染髮劑行業一直存在綠色迭代的趨勢,公司利用自己的核心技術優勢,積極推動產品升級迭代,研發新一代對人體安全、環保、無毒無刺激的高附加值染髮劑原料產品。

問:染髮劑迭代後的產品毛利率更高嗎?

答:短期內是的,因爲產品迭代技術門檻更高,同時目前量還較小,未來會根據市場供需關係調價。

問:公司跟客戶是怎樣定價的,是定一年的均價,還是會按月調整?

答:公司會充分考慮成本、供需關係上的因素來定價。大客戶的話年度訂單比較多,基本保持每年簽訂一個價格;有一些小客戶或者有一些零散的訂單,會更多地根據當時的市場價格,綜合原料、匯率、運費這些因素進行調整。

問:染髮劑原料的生產格局是怎樣的?

答:鼎龍科技是全球染髮劑原料主要提供商,(業務前身)從1997年就開始就跟下游的大客戶們合作,其供應商管理體系非常嚴格,除了產品質量、供應鏈、倉儲等要求外,對供應商的可持續性發展也都有很要求,還會關注供應商員工福利、社會責任等方面的表現,因此很多小的生廠商並不完全能夠通過較低的價格進入它們的供應商體系。大客戶更傾向於尋求一個穩定、合格的供應商。同時公司具備較強的技術實力,在快速研發一些高純的原料以及產業化生產方面具有一定優勢。

問:募投項目的進展如何?產能產量能達到多少?產量增速如何?

答:募投項目的第一期555噸從今年第二季度開始試產,但試產到開始真正放量還需要一定時間,所以預估明年能夠實現產能的提升。1320噸是公司的申報產能,是多功能產線,具體產能要看實際做什麼產品,較難測算明年增量到底有多大。

問:植保材料市場情況如何?

答:植保材料市場情況較爲穩定,年報毛利率爲28.72%。公司不會做市場上已較爲普及且毛利很低的植保材料,公司的植保材料是客戶定製開發的具有高附加值、高技術含量的產品。未來植保材料較穩定,各個產業目前都在進行綠色迭代,如果向綠色、低毒等高性能產品發展時,未來可能會有一定的市場機會。

問:最近成本端是否有變化?

答:最近原料有跌有漲,但是整體比較平衡。

鼎龍科技(603004)主營業務:染髮劑原料、特種工程材料單體、植保材料等化工產品中間體的研發、生產和銷售。

鼎龍科技2024年一季報顯示,公司主營收入1.47億元,同比下降23.34%;歸母淨利潤4233.5萬元,同比下降12.39%;扣非淨利潤4352.85萬元,同比下降8.49%;負債率11.83%,投資收益-34.71萬元,財務費用-395.2萬元,毛利率45.97%。

該股最近90天內共有1家機構給出評級,增持評級1家。

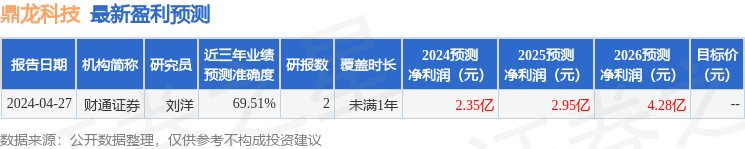

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入1006.92萬,融資餘額增加;融券淨流入0.0,融券餘額增加。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。