来源:金十数据

交易员预计,美国通胀数据和英伟达财报将打破市场平静。

交易员们正密切关注本周的美国通胀数据和$英伟达 (NVDA.US)$财报,预计这两件大事将打破市场平静。

花旗集团称,期权市场押注,在周三美国4月CPI报告公布后,标普500指数(SPX)将根据当日的平值跨式期权价格上下波动0.9%。交易员将密切关注该报告,以寻找有关美联储潜在降息幅度的信号。

花旗集团称,期权市场押注,在周三美国4月CPI报告公布后,标普500指数(SPX)将根据当日的平值跨式期权价格上下波动0.9%。交易员将密切关注该报告,以寻找有关美联储潜在降息幅度的信号。

注:平值跨式期权指的是投资人以相同的执行价格同时购买或卖出相同的到期日相同标的资产的看涨期权和看跌期权。

在美国即将公布最新的CPI报告之际,市场波动性已有所减弱。衡量标普500指数波动性的VIX指数接近今年低点,而用于对冲市场大幅抛售的VIX期权波动性则处于九年来的最低水平。与此同时,自5月1日美联储利率决议以来,美国国债市场一直倾向于押注更大幅度的降息。

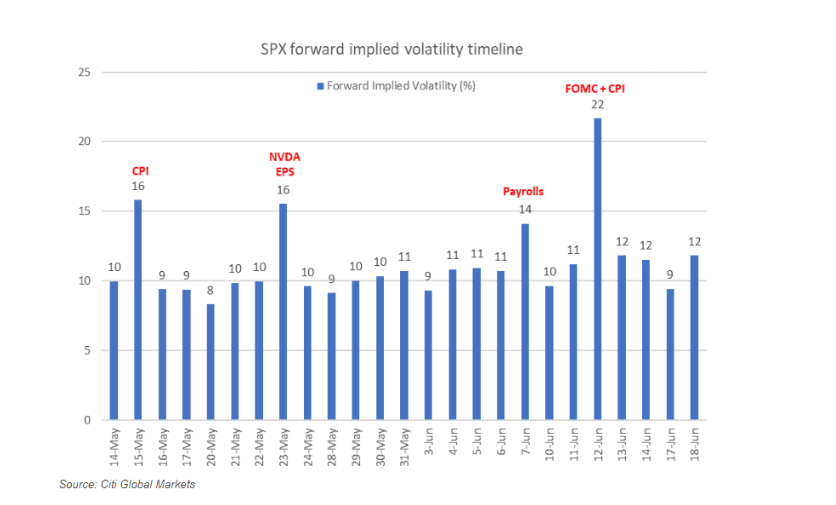

而5月23日,也就是英伟达公司发布最新财报的第二天,市场也准备迎接CPI之夜类似的波动。尽管雇主在4月份缩减了招聘规模,表明劳动力市场在年初强劲开局后有所降温,但市场在当日的隐含波动率仍大于将在6月7日发布最新非农就业报告后的情况。

标普500指数的隐含波动率

标普500指数的隐含波动率花旗集团美国股票交易策略主管Stuart Kaiser表示:“过去两年,通胀一直是交易员关注的焦点,现在依然如此。尽管近期就业市场出现了降温迹象,但只要数据仍显示当月新增就业岗位超过15万个,投资者基本上都会感到满意,因为这仍然反映了劳动力市场的强劲。如果就业增长低于这一水平,市场将开始将注意力转向招聘增长而非通胀。”

总体而言,市场波动率下滑和看跌期权溢价降低令更广泛的股市对冲更具吸引力,上周就有一些交易员使用看涨价差期权押注VIX会上涨。

彭博情报首席全球衍生品策略师Tanvir Sandhu表示:“利率上升推高了标普500指数远期合约,从而增加了看涨期权相对于看跌期权的溢价。这让卖出看涨期权、买入看跌期权的领式策略变得更加便利。标普500指数期权斜度(Skew) 下降(接近过去10年区间的低点)也降低了该策略的成本。”

通胀报告公布前的美国国债债市场仓位似乎已经有所中和,因自美联储发布的最新政策声明和4月就业报告公布以来,市场出现空头回补和新的多头建仓。

在美联储5月利率决议后,SOFR期货出现明显空头回补,因为美联储主席鲍威尔似乎消除了加息作为下一步政策举措的尾部风险。随后多头开始增加。最近的期权表明,尾部风险对冲已转向更为激进的降息路径,SOFR期权的一些头寸甚至集中在最早7月降息的可能性上。

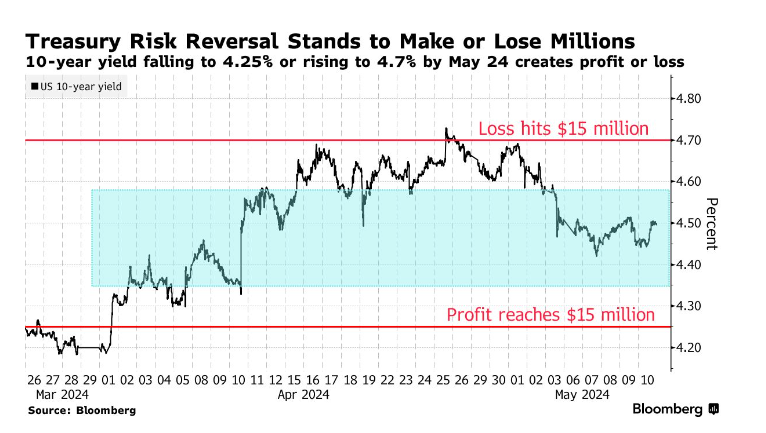

上周晚些时候国债市场出现了一笔大型风险逆转期权交易,该交易涉及5月24日到期的期权,目标是10年期美国国债收益率降至4.25%,如果实现目标,盈利将高达1500万美元;而如果收益率升至4.7%左右,则损失高达1500万美元。

编辑/jayden

來源:金十數據

交易員預計,美國通脹數據和英偉達業績將打破市場平靜。

交易員們正密切關注本週的美國通脹數據和$英偉達 (NVDA.US)$業績,預計這兩件大事將打破市場平靜。

花旗集團稱,期權市場押注,在週三美國4月CPI報告公佈後,標普500指數(SPX)將根據當日的平值跨式期權價格上下波動0.9%。交易員將密切關注該報告,以尋找有關聯儲局潛在降息幅度的信號。

花旗集團稱,期權市場押注,在週三美國4月CPI報告公佈後,標普500指數(SPX)將根據當日的平值跨式期權價格上下波動0.9%。交易員將密切關注該報告,以尋找有關聯儲局潛在降息幅度的信號。

注:平值跨式期權指的是投資人以相同的執行價格同時購買或賣出相同的到期日相同標的資產的看漲期權和看跌期權。

在美國即將公佈最新的CPI報告之際,市場波動性已有所減弱。衡量標普500指數波動性的VIX指數接近今年低點,而用於對沖市場大幅拋售的VIX期權波動性則處於九年來的最低水平。與此同時,自5月1日聯儲局利率決議以來,美國國債市場一直傾向於押注更大幅度的降息。

而5月23日,也就是英偉達公司發佈最新業績的第二天,市場也準備迎接CPI之夜類似的波動。儘管僱主在4月份縮減了招聘規模,表明勞動力市場在年初強勁開局後有所降溫,但市場在當日的隱含波動率仍大於將在6月7日發佈最新非農就業報告後的情況。

標普500指數的隱含波動率 花旗集團美國股票交易策略主管Stuart Kaiser表示:“過去兩年,通脹一直是交易員關注的焦點,現在依然如此。儘管近期就業市場出現了降溫跡象,但只要數據仍顯示當月新增就業崗位超過15萬個,投資者基本上都會感到滿意,因爲這仍然反映了勞動力市場的強勁。如果就業增長低於這一水平,市場將開始將注意力轉向招聘增長而非通脹。”

總體而言,市場波動率下滑和看跌期權溢價降低令更廣泛的股市對沖更具吸引力,上週就有一些交易員使用看漲價差期權押注VIX會上漲。

彭博情報首席全球衍生品策略師Tanvir Sandhu表示:“利率上升推高了標普500指數遠期合約,從而增加了看漲期權相對於看跌期權的溢價。這讓賣出看漲期權、買入看跌期權的領式策略變得更加便利。標普500指數期權斜度(Skew) 下降(接近過去10年區間的低點)也降低了該策略的成本。”

通脹報告公佈前的美國國債債市場倉位似乎已經有所中和,因自聯儲局發佈的最新政策聲明和4月就業報告公佈以來,市場出現空頭回補和新的多頭開倉。

在聯儲局5月利率決議後,SOFR期貨出現明顯空頭回補,因爲聯儲局主席鮑威爾似乎消除了加息作爲下一步政策舉措的尾部風險。隨後多頭開始增加。最近的期權表明,尾部風險對沖已轉向更爲激進的降息路徑,SOFR期權的一些頭寸甚至集中在最早7月降息的可能性上。

上週晚些時候國債市場出現了一筆大型風險逆轉期權交易,該交易涉及5月24日到期的期權,目標是10年期美國國債收益率降至4.25%,如果實現目標,盈利將高達1500萬美元;而如果收益率升至4.7%左右,則損失高達1500萬美元。

編輯/jayden