天風證券股份有限公司楊松,賀曉晗近期對凱萊英進行研究併發布了研究報告《Q1整體經營穩健,全年業績預計保持穩健增長》,本報告對凱萊英給出增持評級,當前股價爲82.5元。

凱萊英(002821)

事件概要

公司2024Q1實現營業總收入14.00億元,同比下降37.76%(剔除上年同期大訂單收入影響後同比增長15.21%);歸母淨利潤2.82億元,同比下降55.27%。

投資要點

Q1整體經營穩健,小分子業務快速增長

從利潤端對比,2024Q1毛利率43.52%,2019年Q1毛利率44.24%;2024Q1淨利率19.97%,2019年Q1淨利率19.32%。

從客戶來看,來自跨國大製藥公司收入爲4.82億元,剔除上年同期大訂單收入影響後同比增長19.62%;來自中小製藥公司收入9.18億元,同比增長13.02%。

從業務領域來看,小分子業務收入12.23億元,剔除上年同期大訂單收入影響後同比增長26.58%,小分子業務毛利率47.34%。新興業務實現收入人民幣1.76億元,受國內投融資環境持續影響,同比下降29.30%,毛利率17.30%。

2024年預計將繼續保持快速增長

公司將通過提高運營效率和交付能力,推動整體盈利能力的再平衡,緩解利潤率下行壓力,同時加速推動全球產能建設,重點儲備項目陸續進入生產服務階段,爲後續進入商業化項目供貨、形成規模效應奠定良好基礎。

盈利預測

由於行業需求下滑及新冠大訂單不再持續,我們預計公司2024-2026年營業收入爲64.83/77.28/96.26億元(原2024-2025年爲110.20/142.56億元);歸母淨利潤爲9.64/13.60/18.31億元(原2024-2025年爲28.11/36.82億元);對應EPS爲2.61/3.68/4.96元(原2024-2025年爲7.60/9.95元),給予“增持”評級。

風險提示:新產品推出不及預期風險;客戶拓展不及預期風險;醫藥政策變化風險;產品質量控制風險。

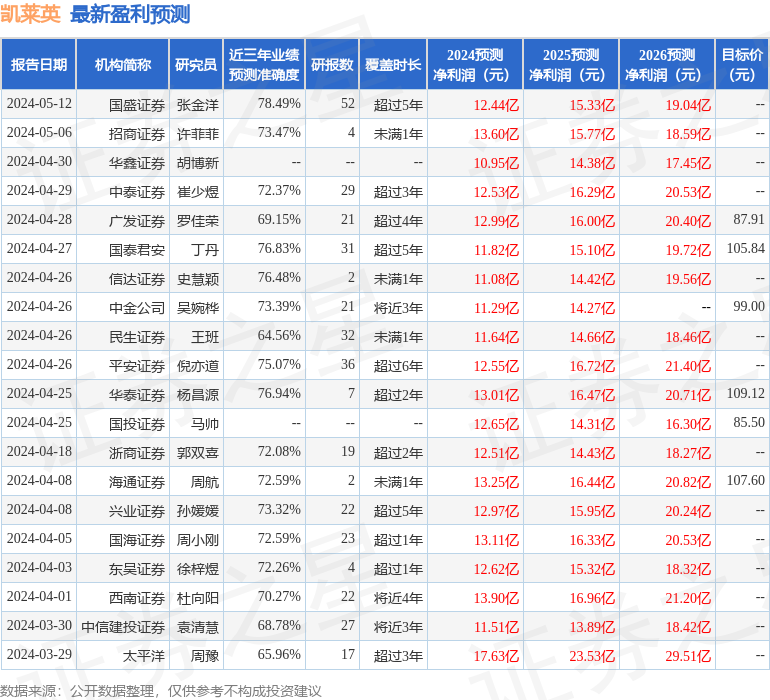

證券之星數據中心根據近三年發佈的研報數據計算,國盛證券張金洋研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.49%,其預測2024年度歸屬淨利潤爲盈利12.44億,根據現價換算的預測PE爲24.48。

最新盈利預測明細如下:

該股最近90天內共有21家機構給出評級,買入評級19家,增持評級2家;過去90天內機構目標均價爲97.67。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。