中銀國際證券股份有限公司陶波,曹鴻生近期對快克智能進行研究併發布了研究報告《一季度業績恢復增長,多元業務拓展成長可期》,本報告對快克智能給出買入評級,當前股價爲22.19元。

快克智能(603203)

公司公佈2023年年報及2024年一季報,2023年公司實現營收7.93億元,同比-12.07%,實現歸母淨利潤1.91億元,同比-30.13%;2024年一季度實現營收2.25億元,同比+4.08%,實現歸母淨利潤0.60億元,同比+8.63%。公司作爲國內領先的電子裝聯設備製造商,將充分受益於未來消費電子行業的復甦,同時公司積極向新能源汽車及半導體領域拓展,進一步打開成長空間,繼續維持買入評級。

支撐評級的要點

受消費電子行業復甦疲軟影響,23年業績短期承壓。2023年消費電子行業需求疲軟,公司收入和淨利潤出現下滑。分產品來看,精密焊接裝聯設備收入5.28億元,同比-20.23%;智能製造類收入1.40億元,同比+26.68%;視覺檢測類收入1.00億元,同比-11.40%;固晶鍵合封裝設備0.24億元,同比+57.40%。盈利能力方面,2023年公司整體毛利率爲47.30%,同比-4.61pct,淨利率爲23.76%,同比-6.70pct。

2024年一季度業績恢復增長,加強費用管控盈利能力有所提升。2024年一季度公司營業收入和歸母淨利潤恢復增長。盈利能力方面,一季度公司毛利率爲49.51%,同比-1.74pct,淨利率爲26.26%,同比+0.78pct,公司淨利率同比提升的主要原因是公司加強了費用管控,2024年一季度公司銷售/管理/研發/財務費用率分別爲7.19%/5.06%/12.54%/-0.47%,分別同比-1.19pct/-0.62pct/-0.68pct/0.22pct。

半導體封裝設備厚積薄發實現突破,未來成長可期。公司通過自主研發、產學研合作、成立海外研發機構、併購擴張、產業基金合作等方式,成功切入半導體封裝設備領域,公司推出系列化銀燒結、甲酸/真空焊接爐、IGBT多功能固晶機、芯片封裝AOI等設備,已具備IGBT和SiC在內的功率半導體封裝成套解決方案能力,其中公司歷時三年自主研發的微納金屬燒結設備,目前已爲數十家碳化硅封裝企業完成打樣,部分客戶已經完成出貨,2024年有望實現業績突破。未來隨產品逐步放量,半導體封裝設備業務有望實現高增長。

估值

根據公司各個業務情況,我們略微調整公司的盈利預測,預計2024-2026年實現營業收入10.32/12.47/14.23億元,實現歸母淨利潤2.52/3.14/3.82億元,EPS爲1.01/1.25/1.52元,當前股價對應PE爲22.0/17.6/14.5倍,公司作爲國內領先的電子裝聯設備製造商,將充分受益於未來消費電子行業的復甦,同時公司積極向新能源汽車及半導體領域拓展,進一步打開成長空間,繼續維持買入評級。

評級面臨的主要風險

消費電子行業復甦不及預期;競爭加劇的風險;新業務拓展不及預期。

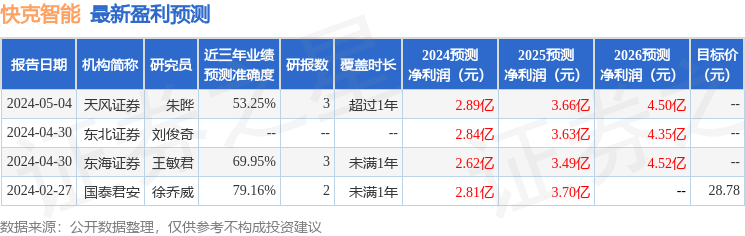

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安徐喬威研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.16%,其預測2024年度歸屬淨利潤爲盈利2.81億,根據現價換算的預測PE爲19.72。

最新盈利預測明細如下:

該股最近90天內共有5家機構給出評級,買入評級4家,增持評級1家。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。