華安證券股份有限公司張志邦,牛義傑近期對廈鎢新能進行研究併發布了研究報告《鈷酸鋰出貨穩居第一,聚焦高電壓產品》,本報告對廈鎢新能給出買入評級,當前股價爲37.08元。

廈鎢新能(688778)

主要觀點:

業績

公司發佈2023年年報和2024年一季報。公司23年實現營收173億元,同比-39.79%;實現歸母淨利潤5.27億元,同比-52.93%;扣非淨利4.66億元,同比-52.44%。其中23年Q4實現營收41.88億元,同比-33.32%,環比-16.3%;歸母淨利1.15億元,同比-49.61%,環比-27.2%;扣非淨利0.97億元,同比-52.79%,環比-31.2%。擬向全體股東每10股派發現金紅利7元。公司鋰電正極材料產品銷量爲7.21萬噸,其中鈷酸鋰銷量3.46萬噸,同比+4.15%;三元材料銷量爲3.74萬噸,同比-19.39%。此外,公司氫能材料銷售3716噸,同比-7.66%。

公司24年Q1營業收入32.99億元,同比-8.02%;歸母淨利潤1.11億元,同比-3.71%;扣非淨利1.03億元,同比+4.28%。

公司鈷酸鋰出貨行業第一,技術領先引領行業發展

根據鑫欏資訊,2023年國內鈷酸鋰產量爲7.87萬噸,同比+2.2%。公司2023年鈷酸鋰銷量爲3.46萬噸,同比+4.15%,穩居行業第一。公司作爲國內鈷酸鋰頭部公司,憑藉技術優勢引領行業發展。在高電壓鈷酸鋰方面,公司針對4.5V以上鈷酸鋰能量密度提升和快充性能兩個方面出發,對材料的性能進行改良,逐步解決了4.5V以上鈷酸鋰材料高溫循環、安全等性能惡化的問題,4.5V鈷酸鋰產品已經批量生產並供貨,4.53V鈷酸鋰已經通過多家客戶認證,處於小批量生產階段。高功率鈷酸鋰方面,公司針對小型無人機等對高能量密度高倍率鈷酸鋰電芯的需求,公司依託高電壓鈷酸鋰雄厚的技術沉澱,陸續開發出高電壓高倍率鈷酸鋰,顯著提升能量密度,並維持優異的倍率以及安全性能。公司聚焦三元材料高電壓關鍵產品技術,賦能低空經濟應用新領域公司聚焦三元材料關鍵產品技術開發。1)公司新開發的Ni6系4.45V高電壓三元材料在保證性能的前提下,進一步降低鎳含量,性價比得到提升,產品完成定型,正在量試中;2)高鎳三元方面,Ni8系進行產線放大驗證;Ni9系超高鎳三元材料在海外車廠體系認證順利;3)無人機領域三元材料方面,針對低空飛行器及無人機領域開發的高功率高電壓三元產品已實現量產,月產銷量數百噸並持續增長。

投資建議

我們預計2024-2026年公司歸母淨利潤分別爲6.11/8.55/11.43億元,對應PE25、18、13倍,基於鈷酸鋰業務出貨量繼續蟬聯第一且三元新產品已實現量產,首次覆蓋,給予“買入”評級。

風險提示

新能源車需求不及預期;下游市場增速不及預期;原材料價格大幅上漲;行業競爭加劇;客戶拓展不及預期等。

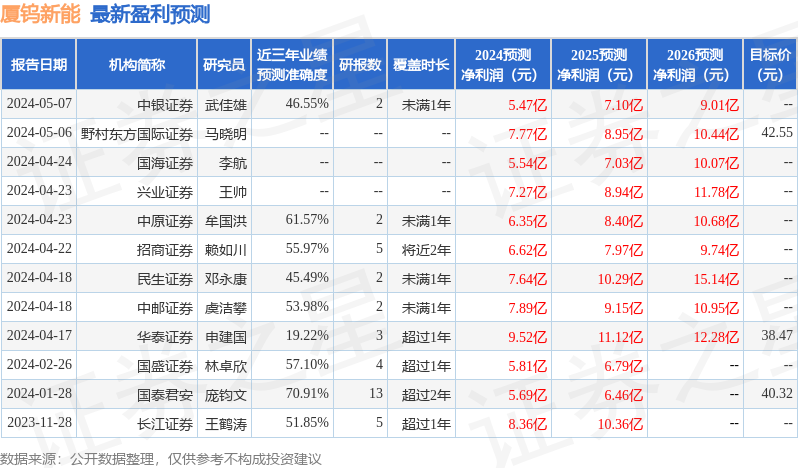

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安龐鈞文研究員團隊對該股研究較爲深入,近三年預測準確度均值爲70.91%,其預測2024年度歸屬淨利潤爲盈利5.69億,根據現價換算的預測PE爲27.47。

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級5家,增持評級5家;過去90天內機構目標均價爲38.47。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。