华源证券股份有限公司刘晓宁近期对东方电气进行研究并发布了研究报告《高端能源装备核心供应商 六电并举受益能源转型》,本报告对东方电气给出买入评级,当前股价为18.06元。

东方电气(600875)

投资要点:

全球能源装备核心企业,科技创新引领业务紧跟能源转型。公司是东方电气集团核心上市平台,拥有集团电源设备制造、工程承包、电站服务、贸易、金融等众多核心资产板块。自上世纪60年代开展水电、火电业务以来,公司始终服务于我国电力系统建设,秉持着科技创新的企业基因,逐步构建起“水、火、核、风、光、气”的六电并举格局。近10年以来,在能源结构低碳转型和新型电力系统建设的大背景下,公司逐步开拓出储能、氢能等新兴业务领域,为未来奠定坚实布局。2022年和2023年,公司分别实现营收553.64亿元和606.77亿元,同比增长15.78%和9.6%;分别实现归母净利润28.58亿元和35.5亿元,同比增长24.85%和24.23%。

负荷持续增长,高比例新能源催化负荷顶峰保供矛盾。从电力系统层面来看,公司布局的各类电源设备的稳定性与灵活性价值更加凸显。新能源出力存在波动性和不确定性,高比例新能源对电力系统的影响主要体现在:1)负荷高峰时新能源有效容量不足,随着负荷继续增长,为保障顶峰电力供应,电力系统对传统电源作为基础备用容量的需求不断提升;2)新能源发电高峰时消纳矛盾凸显,需其他电源降低自身容量、或由储能设施配合消纳;3)电网系统高度电力电子化,导致惯量不足、电网稳定性变差。新矛盾创造新价值,以容量电价、电力市场等为轴心的价格机制将对气电、抽蓄、煤电的灵活性价值、储能和氢能的能量时间价值、以及核电稳定性进行合理定价。

火电、水电、核电可靠性和灵活性价值凸显:气电方面,单循环燃气轮机机组调峰能力可以达到100%,联合循环机组调峰能力可以达到70-100%,是最优质的调峰电源;煤电方面,通过灵活性改造,煤电最小出力水平由传统的60%进一步降至30%,“三改联动”将带动存量煤电机组改造市场;水电方面,水电开发放缓,但两部制电价完善抽水蓄能收益机制,除关注独立抽蓄电站发展机遇以外,现有水电站加泵改造为混合抽蓄电站的项目也正在增多。

清洁能源转型任重道远,公司风电业务空间广阔:风电方面,2023年风电新增装机增速达到20.7%,早期风电场升级改造打开“以大代小、以新换旧”市场,同时深远海风电项目前期工作与项目竞标已在路上。

储能、氢能,能源转型的支撑者:储能方面,公司技术迁移至压缩空气储能,随着国内众多已签约项目开工,业务成长有望提速。氢能方面,公司重点布局交通领域燃料电池及车辆产品,政策加持下,有望加快推广。

盈利预测与评级:双碳目标下,能源转型为上游具有技术优势的设备企业带来广阔发展空间。我们预计公司2024-2026年净利润分别为41.7亿、49.9亿、56.9亿,同比增速分别为17.6%、19.5%、14.1%,公司当前股价对应PE分别为13倍、11倍、9倍,考虑公司在储能、氢能等新兴领域的拓展,维持“买入”评级。

风险提示:社会用电负荷增长不及预期;可再生能源装备竞争加剧的风险;新兴成长产业规模扩张不及预期

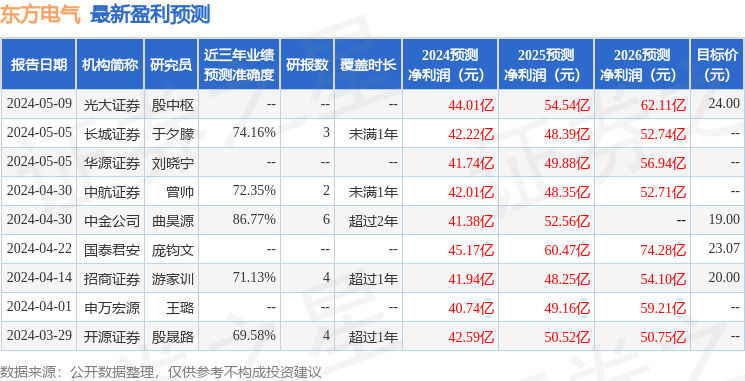

证券之星数据中心根据近三年发布的研报数据计算,中金公司曲昊源研究员团队对该股研究较为深入,近三年预测准确度均值高达86.77%,其预测2024年度归属净利润为盈利41.38亿,根据现价换算的预测PE为13.4。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为20.52。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。