天風證券股份有限公司孫海洋近期對臺華新材進行研究併發布了研究報告《攜手英威達深化66技術升級》,本報告對臺華新材給出買入評級,當前股價爲11.51元。

臺華新材(603055)

公司發佈2024年一季報

24Q1營收14.7億,同增51.7%;歸母淨利1.5億,同增101%;扣非歸母淨利1.4億,同增377.7%。非經損益1472萬元(23Q1爲4620萬元),其中政府補助2500萬元(23Q1爲5999萬元)。

24Q1毛利率23.4%,yoy+2.8pct;歸母淨利率10.2%,yoy+2.5pct;銷售/管理/研發/財務費用率分別爲0.9%/3.1%/5.4%/1.6%,同比-0.2pct/-1.7pct/+0.3pct/-0.3pct。

攜手英威達深化尼龍66技術升級

4月23日,英威達(中國)投資有限公司與浙江嘉華特種尼龍有限公司(系臺華新材全資子公司)簽訂尼龍戰略合作協議,基於雙方的綜合性優勢,尋求深化尼龍66服飾纖維領域的技術、研發與商業合作的機會,拓寬尼龍66服飾纖維應用前景,以更高品質的服裝原材料提升終端消費者體驗。

尼龍66作爲服飾纖維材料中的佼佼者,具有更優異的耐磨性、抗撕裂性、延展性,不僅能極大改善面料觸感,也使面料具備更好的色牢度和鮮豔度,可廣泛應用於功能性運動服飾和戶外運動裝備等領域,並加速滲透到休閒裝、時裝、羽絨服、家居服等紡織服裝全領域。英威達希望藉助即將完成擴產的聚合物生產基地和亞太區研創中心的協同效應,爲嘉華提供差異化、高品質的尼龍66基礎切片,加速助力高性能服飾纖維推向市場。

打造差異化競爭優勢,推進淮安項目投產

化纖研發方面,PRUTAC和PRUECO產品種類和功能進一步豐富;坯布開發方面,重點開發彈力坯布,透氣、防曬等強功能坯布,發熱及異形功能坯布,適應品牌變化需求,市場佔有率進一步提高;成品面料開發方面,緊抓各品牌個性化、差異化的季節需求,結合市場流行趨勢,聚焦研發各品類產品。

積極推動淮安臺華綠色多功能錦綸新材料一體化項目建設,逐步發揮的規模優勢,進一步強化公司在錦綸66、再生錦綸等差異化產品的競爭優勢;充分利用錦綸細分行業龍頭的競爭優勢和全產業鏈優勢,推進公司實現產品全球化供應能力

上調盈利預測,維持“買入”評級

2024內銷方面,我國紡織品服裝消費需求韌性仍在,同時消費圈層豐富、產業用紡織品應用領域持續拓展、網絡零售新業態層出不窮等也將不斷催生新的消費需求;外銷方面,隨着我國紡織行業國際分工地位改變,產業鏈各類主要產品的對外貿易結構正在調整和優化,預計化纖及其製品的出口份額仍將呈現較好增長態勢。公司24Q1業績大幅增長,淮安項目規模優勢逐漸顯現,我們上調盈利預測,預計公司24-26年歸母淨利爲6.3/8.1/10億元(原值爲5.9/7.2/9.0億元),EPS分別爲0.71/0.91/1.11元/股(原值爲0.66/0.81/1.01元/股),對應PE分別爲16/13/10X。

風險提示:宏觀經濟波動引致的風險;行業競爭風險;規模擴張帶來的管理風險;匯率風險;環境保護風險。

證券之星數據中心根據近三年發佈的研報數據計算,招商證券劉麗研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.27%,其預測2024年度歸屬淨利潤爲盈利5.68億,根據現價換算的預測PE爲18。

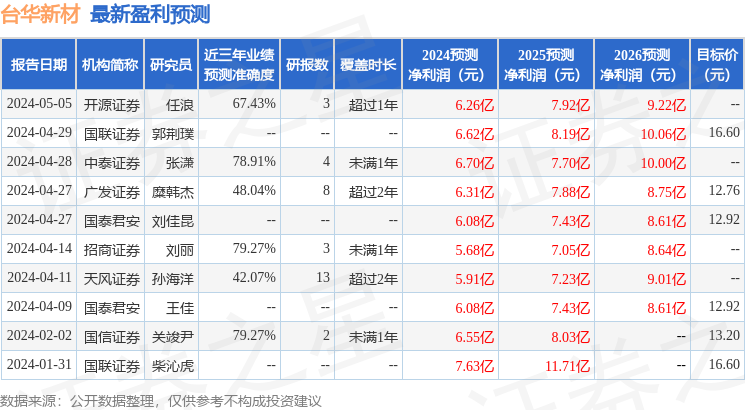

最新盈利預測明細如下:

該股最近90天內共有9家機構給出評級,買入評級8家,增持評級1家;過去90天內機構目標均價爲14.09。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。