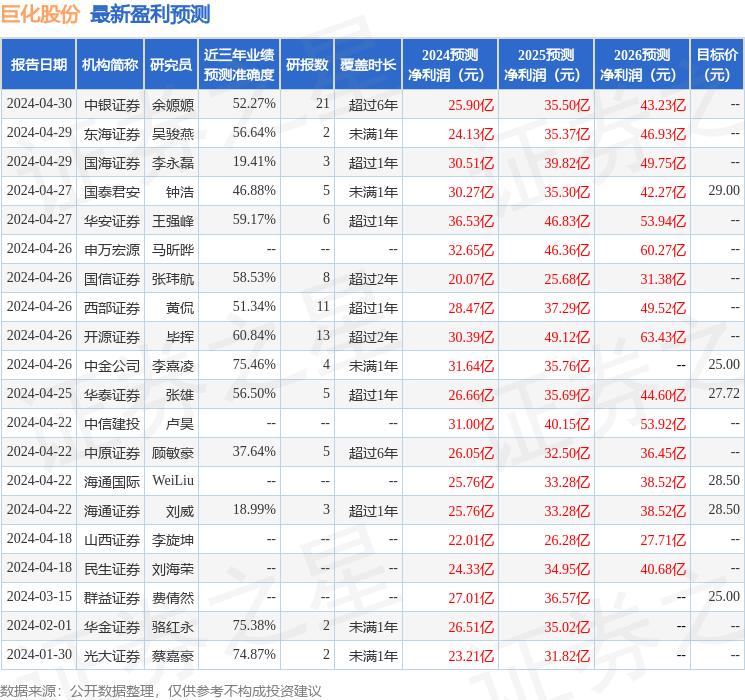

最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司王亮,王海濤近期對巨化股份進行研究併發布了研究報告《否極泰來,公司業績有望跟隨製冷劑行業景氣回升》,本報告對巨化股份給出買入評級,當前股價爲25.06元。

巨化股份(600160)

公司發佈2023年年報和2024年一季報,2023年公司實現營業收入206.55億元,同比下降3.88%,實現歸母淨利潤9.44億元,同比下降60.37%。2024年一季度,公司實現營業收入54.7億元,同比提高19.52%;實現歸母淨利潤3.10億元,同比提高103.35%。公司擬每10股派發現金紅利1.2元(含稅)。

2024年以來製冷劑行業景氣度顯著回升帶動公司業績大幅增長。

2023年公司實現營業收入206.55億元,同比下降3.88%,實現歸母淨利潤億元,同比下降60.37%。2024年一季度,公司實現營業收入54.7億元,同比提高19.52%;實現歸母淨利潤3.10億元,同比提高103.35%。

2024年以來,製冷劑行業開始執行配額管理,三代製冷劑產品出現明顯的景氣回升。根據百川盈孚數據,截至4月25日,主要三代製冷劑產品R32、R134a、R125、R152a和R143a的報價分別爲3.1萬元/噸、3.2萬元/噸、4.5萬元/噸、1.7萬元/噸、和6.0萬元/噸,分別較年初上漲了82%、16%、64%、26%和90%。2024年一季度,公司製冷劑銷售均價爲2.37萬元/噸,同比上漲23%,環比上漲10%,帶動公司製冷劑板塊實現營收15.9億元,同比增長23%,引領公司業績大幅改善。公司盈利能力同步改善,一季度毛利率達到14.8%,同比提高1.2個百分點。

製冷劑行業進入配額管理的初年,公司龍頭效應凸顯。2023年10月24日,生態環境部召開常務會議,審議並通過了《2024年度氫氟碳化物配額總量設定與分配方案》,三代製冷劑供給約束正式落地,行業供給將逐步趨緊,競爭格局大幅優化。根據2024年發放的配額數據,公司R32、R125、R134a、R143a等重點三代製冷劑產品的配額在行業的佔比分別達到44.99%、38.74%、35.48%和45.4%,龍頭地位顯著。此外,公司在新材料領域還有若干在建項目,主要包括1萬噸/年FEP、1萬噸/年PFA、1.5萬噸/年特種聚酯切片新材料、500噸/年全氟磺酸樹脂等,爲公司未來的新材料業務發展提供支撐。

投資建議:預計2024-2026年EPS分別爲0.99元、1.22元、1.51元。維持“買入”評級。

風險提示:產品價格下跌、需求下滑、項目推進不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,中金公司李熹凌研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.46%,其預測2024年度歸屬淨利潤爲盈利31.64億,根據現價換算的預測PE爲21.54。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級16家,增持評級3家;過去90天內機構目標均價爲27.46。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。