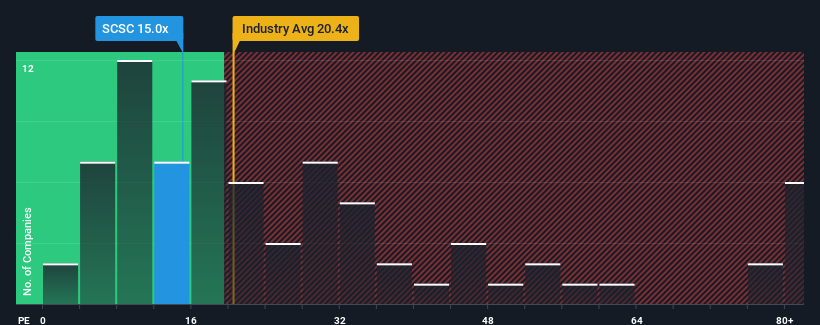

ScanSource, Inc.'s (NASDAQ:SCSC) price-to-earnings (or "P/E") ratio of 15x might make it look like a buy right now compared to the market in the United States, where around half of the companies have P/E ratios above 18x and even P/E's above 32x are quite common. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the reduced P/E.

Recent times haven't been advantageous for ScanSource as its earnings have been falling quicker than most other companies. It seems that many are expecting the dismal earnings performance to persist, which has repressed the P/E. If you still like the company, you'd want its earnings trajectory to turn around before making any decisions. If not, then existing shareholders will probably struggle to get excited about the future direction of the share price.

NasdaqGS:SCSC Price to Earnings Ratio vs Industry May 9th 2024 Want the full picture on analyst estimates for the company? Then our free report on ScanSource will help you uncover what's on the horizon.

How Is ScanSource's Growth Trending?

The only time you'd be truly comfortable seeing a P/E as low as ScanSource's is when the company's growth is on track to lag the market.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 13%. This has erased any of its gains during the last three years, with practically no change in EPS being achieved in total. Therefore, it's fair to say that earnings growth has been inconsistent recently for the company.

Turning to the outlook, the next year should generate growth of 0.6% as estimated by the three analysts watching the company. That's shaping up to be materially lower than the 12% growth forecast for the broader market.

In light of this, it's understandable that ScanSource's P/E sits below the majority of other companies. It seems most investors are expecting to see limited future growth and are only willing to pay a reduced amount for the stock.

What We Can Learn From ScanSource's P/E?

We'd say the price-to-earnings ratio's power isn't primarily as a valuation instrument but rather to gauge current investor sentiment and future expectations.

As we suspected, our examination of ScanSource's analyst forecasts revealed that its inferior earnings outlook is contributing to its low P/E. Right now shareholders are accepting the low P/E as they concede future earnings probably won't provide any pleasant surprises. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

There are also other vital risk factors to consider before investing and we've discovered 1 warning sign for ScanSource that you should be aware of.

If P/E ratios interest you, you may wish to see this free collection of other companies with strong earnings growth and low P/E ratios.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

ScanSource, Inc. 's(纳斯达克股票代码:SCSC)市盈率(或 “市盈率”)为15倍,与美国市场相比,目前可能看起来像买入。在美国,约有一半公司的市盈率高于18倍,甚至市盈率高于32倍也很常见。尽管如此,我们需要更深入地挖掘以确定降低市盈率是否有合理的基础。