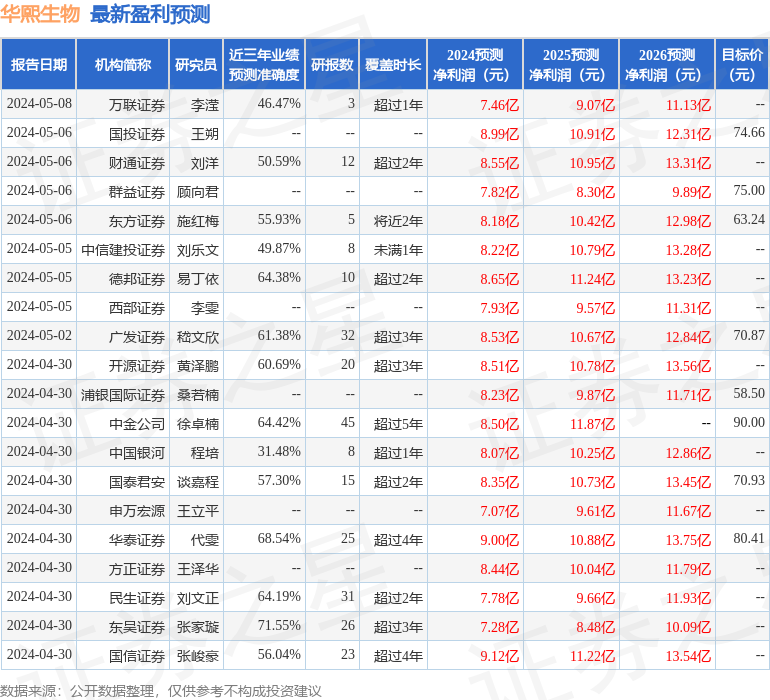

最新盈利预测明细如下:

最新盈利预测明细如下:國元證券股份有限公司李典近期對華熙生物進行研究併發布了研究報告《2023年年報及2024年一季報點評:24Q1盈利修復,靜待護膚板塊調整》,本報告對華熙生物給出買入評級,當前股價爲63.22元。

華熙生物(688363)

事件:

公司發佈2023年年報及2024年一季報。

點評:

23年營收利潤承壓,24Q1業務調整初見成效,銷售費用率明顯優化2023年公司實現營收60.76億元,同比下降4.45%,主要系公司對護膚品業務進行階段性調整,功能性護膚品銷售收入同比下降;歸屬母公司淨利潤5.93億元,同比下降38.97%,實現扣非歸母淨利潤4.90億元,同比下降42.44%。盈利方面,2023年公司毛利率73.32%,同比下降3.67pct,淨利潤率9.59%,同比下降5.53pct。費用端來看,2023年,公司銷售費用率46.78%,同比下降1.17pct;管理費用率8.10%,同比上升1.92pct;研發費用率7.35%,同比上升1.24pct。24Q1公司實現營收13.61億元,同比增長4.24%,歸母淨利潤2.43億元,同比增長21.39%,扣非歸母淨利潤2.31億元,同比增長53.30%。公司持續優化品牌資源和營銷渠道結構,推進降本增效,24Q1銷售費用率36.04%,同比下降10.35pct;毛利率75.73%,同比上升1.9pct,淨利潤率17.89%,同比增長2.49pct。

原料業務穩健增長,客戶拓展及合成生物佈局穩步推進

公司原料業務23年實現營收11.29億元,同比增長15.22%。受益於公司海外拓展持續推進,毛利率較高且穩定的醫藥級透明質酸原料銷售收入4.01億元,同比增長18.96%。23年公司共上市9種生物活性物原料新產品,藉助合成生物技術平台,成功開發自有知識產權的重組膠原蛋白,拓展擁有多元化生物材料的產品矩陣,爲國內外市場的快速拓展提供有力保障。

醫美板塊增速亮眼,護膚品業務階段性調整

醫療終端業務23年實現營業收入10.90億元,同比增長58.95%,其中醫美板塊新增覆蓋超過3500家機構,皮膚類醫療產品實現收入7.47億元,同比增長60.29%,潤致娃娃針及填充劑平均營收增速超200%;醫藥板塊骨科類注射液產品受益於帶量採購落地實現高增,“海力達”同比增長35.34%至2.05億元。功能性護膚品業務實現營業收入37.57億元,同比下降18.45%,佔比61.84%。公司對護膚品業務進行階段性調整,產品端持續打造大單品系列,潤百顏大單品系列屏障修護系列佔比已超過潤百顏整體銷售收入40%;渠道端穩步提高自營渠道佔比的同時優化高費率渠道佔比,肌活、米蓓爾自營渠道佔比超50%。功能性食品業務實現營業收入0.58億元,同比下降22.53%。

投資建議與盈利預測

公司以透明質酸爲核心,多種生物活性物爲輔逐漸成爲國內領先的生物活性物全產業鏈平台公司,並以生物活性物原料、醫藥終端、功能性護膚品、功能性食品四大板塊共同驅動業務發展。我們預計公司2024-2026年EPS1.71/2.10/2.49,PE37/30/25X,維持“買入”評級。

風險提示

新產品推廣不及預期的風險,行業競爭加劇風險。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券張家璇研究員團隊對該股研究較爲深入,近三年預測準確度均值爲71.55%,其預測2024年度歸屬淨利潤爲盈利7.28億,根據現價換算的預測PE爲41.87。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級16家,增持評級6家,中性評級1家;過去90天內機構目標均價爲72.95。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。