東海證券股份有限公司謝建斌,吳駿燕,張季愷近期對衛星化學進行研究併發布了研究報告《衛星化學一季報及行業跟蹤解讀:成本需求同步向好,產業升級守護成長》,本報告對衛星化學給出買入評級,當前股價爲19.89元。

衛星化學(002648)

公司維持高質成長軌道:2023年,衛星化學實現營業收入414.87億元,同比+12.00%;歸母淨利潤47.89億元,同比+54.71%;經營活動淨現金流79.96億元,同比+35.80%;基本每股收益1.42元,同比+54.35%。2024年一季度,公司實現營收及歸母淨利分別爲88.05、10.23億元,同比增-6.95%、46.55%。

原料成本有力支撐業績:公司原料成本存顯著優勢,1)2023年美國乙烷均價約182.4美元/噸,同比-48.79%,2024年乙烷價格延續下行;2)2023年華東丙烷CFR均價約631.84美元/噸,同比-16.20%,自2024年以來丙烷價格繼續回落。公司業績持續受益於原材料成本優勢。

產業鏈持續升級,量質齊發展:2023年公司60萬噸/年苯乙烯、40萬噸/年聚苯乙烯、10萬噸/年乙醇胺、15萬噸/年碳酸酯等裝置全面建成投產。同時收購嘉宏新材,新增年產135萬噸雙氧水及40萬噸環氧丙烷裝置,實現丙烯產業鏈的強鏈補鏈。年產80萬噸多碳醇、26萬噸高分子乳液及α-烯烴綜合利用高端新材料產業園項目加速推進。公司2023年化學品及新材料產量及銷量分別同比+34.53%/31.97%,產業鏈在質與量上均實現較大突破。

加大研發投入,續力成長曲線:公司計劃五年內投入研發100億元,主要打造承載衛星研發的未來研發中心項目,同時圍繞高性能催化劑、新能源材料、高分子新材料等領域進行攻關。千噸級α-烯烴中試裝置已投產,連雲港三期一階段已完成第一次公示。公司圍繞α-烯烴技術,向下遊延伸mPE、POE、PAO、UHMWPE等新材料,市場空間廣闊。

盈利預測與投資評級:我們預計公司功能化學品業務即將迎來顯著改善,同時隨着連雲港石化三期投產將爲公司進一步打開成長空間。預計公司2024-2026年歸母淨利潤分別爲58.50/69.24/90.23億元,EPS分別爲1.74/2.06/2.68,看好公司業績確定性及未來成長性,維持“買入”評級。

風險提示:產能落地不及預期;原材料價格波動;地緣政治問題;下游需求不及預期。

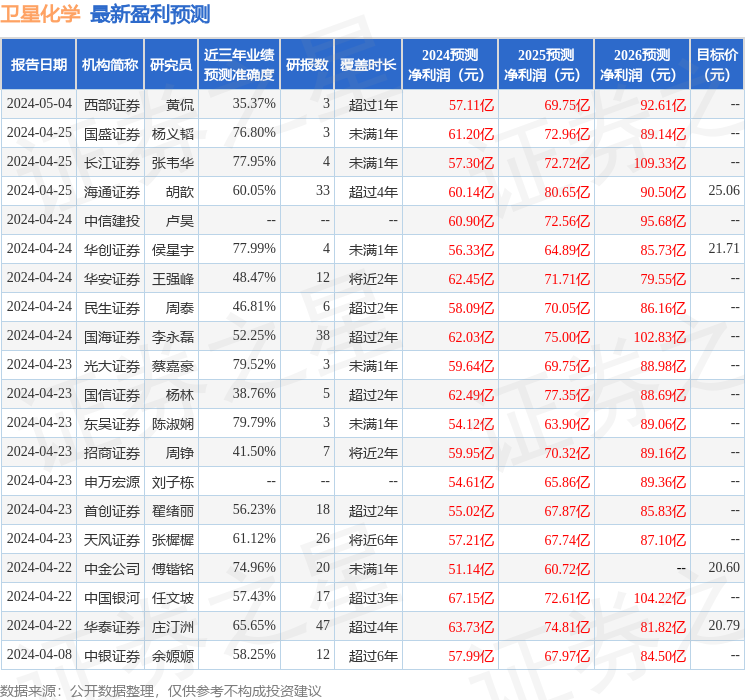

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券陳淑嫺研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.79%,其預測2024年度歸屬淨利潤爲盈利54.12億,根據現價換算的預測PE爲12.26。

最新盈利預測明細如下:

該股最近90天內共有27家機構給出評級,買入評級26家,增持評級1家;過去90天內機構目標均價爲22.05。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。