FX168財經報社(北美)訊 星巴克首席財務官表示,公司沒有降價計劃,但華爾街對其2024年計劃持懷疑態度。

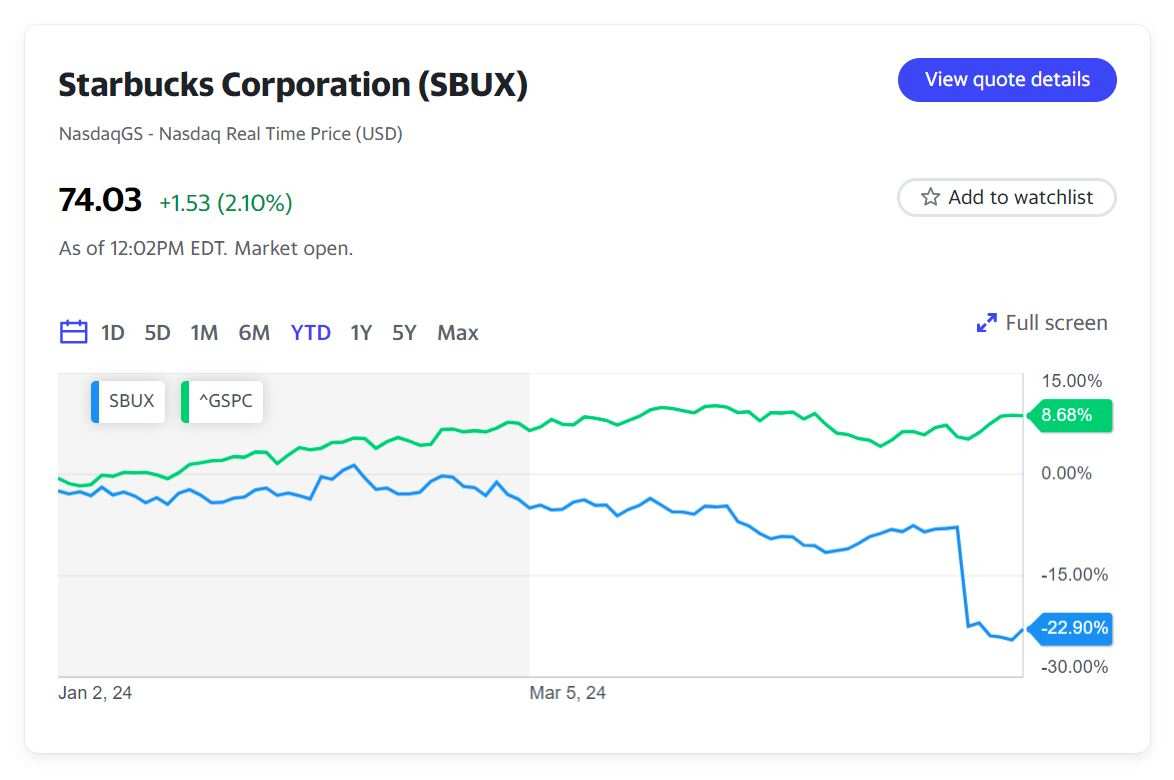

這家咖啡巨頭的股票週三(5月8日)下跌近16%,創下自2020年3月以來的最糟糕交易日,原因是該公司公佈的第二季度業績令人難以接受。公司在所有指標(營收、利潤和同店銷售)上均未達到預期,全球範圍內的客流量也出現下滑。

(圖片來源:finance.yahoo )

現在,公司計劃通過各種策略重新吸引顧客,如提供更有價值的產品、創新菜單和更快的服務,但華爾街專業人士告訴雅虎財經,他們對這些努力能否足以糾正局勢持懷疑態度。

“我實際上認爲他們走錯了路…業務應該簡化並專注於核心業務,” Jefferies分析師安迪·巴里什 (Andy Barish)在電話中告訴雅虎財經。“他們在業務惡化時同時朝太多方向發展。”

花旗分析師喬恩·塔爾(Jon Tower)在客戶備忘錄中發表了類似的觀點。星巴克正在“嘗試把許多槳劃入水,試圖劃回岸邊,”他寫道。“我們擔心…這忽視了船底真正的漏洞。”

塔爾在雅虎財經直播中表示:“很多投資者現在非常沮喪,他們希望在銷售方面...‘簡單的事情’,從節約成本的角度來看,他們可以做些什麼。”

公司首席財務官雷切爾·魯傑裏(Rachel Ruggeri)告訴雅虎財經,收入下降是因爲“偶爾的顧客”減少了支出,而公司對此“沒有做出足夠快速的反應”。

她補充說,中東衝突和亞洲一些國家較高的促銷環境也對季度業績造成了影響。在雅虎財經問及星巴克是否計劃降價時,魯傑裏表示,“我們沒有。”

星巴克的股價在過去一年下跌了35%,而標普500指數(^GSPC)則上漲了22%。

然而,面對業績緊縮,公司目前的計劃不太可能在實質上提振業務。

“自11月中旬以來,這個[偶爾的顧客]群體的客流量趨勢一直較弱,” Stifel 分析師克里斯·歐庫爾(Chris O'Cull)在一份給客戶的備忘錄中寫道。

第二季度全球客流量下降了6%,其中美國下降了7%,BTIG分析師彼得·薩萊(Peter Saleh)稱這是“三年來[美國]最糟糕的一次,與2008-2009年的趨勢相當,因爲尋求價值的顧客減少了頻率。”

在北美,第二季度平均票價增長了4%。魯傑裏表示,其中大部分來自年度漲價。在以前的季度,價格增長是因爲顧客增加了食品或定製飲料。

魯傑裏認爲價值“不僅僅是價格”,而是“體驗”。公司計劃在應用程序上提供更多折扣,並向非會員開放,以吸引更多忠誠會員。

第二季度,星巴克的90天活躍忠誠會員數量下降到3280萬,而上一季度爲3430萬。

巴里什表示,他對短期解決方案“有些懷疑”,而塔爾寫道,“消費者對星巴克的價值方程式普遍持反對態度”。

該公司還推出了大量菜單創新,如珍珠奶茶、零至低熱量能量飲料、更多無糖糖漿和雞蛋、香蒜醬和奶酪三明治。

然而,星巴克最新推出的新產品讓消費者感到失望。“我們認爲最近的菜單創新(薰衣草、Oleato)在消費者那裏並沒有得到良好的接受,即使管理層聲稱在那裏取得了成功,”巴里什在一份客戶備忘錄中寫道。

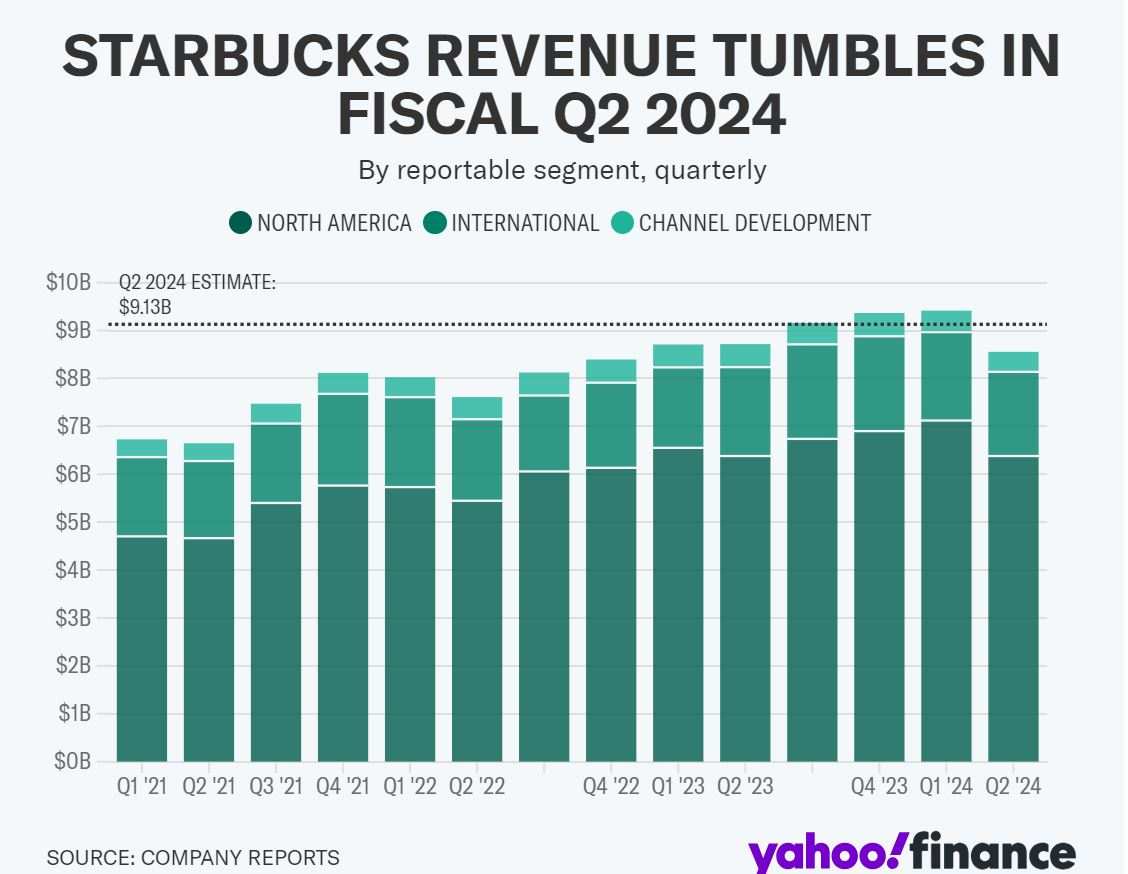

(圖片來源:finance.yahoo )

首席執行官拉克斯曼·納拉西姆漢(Laxman Narasimhan)在業績電話會議上提到服務速度是需要改進的地方,他指出,許多購物者因等待時間長或產品缺貨而放棄了應用訂單。歐庫爾指出,菜單變化可能會給員工和店鋪運營帶來額外壓力。

其他人認爲,星巴克已經墜落了。

(William Blair) 的莎朗·扎克菲亞 (Sharon Zackfia)將該股評級下調至市場表現,稱其“顯著的逆轉”在業績上引發了“更大、更棘手的問題,比如公司是否在價格上過火,或者品牌的吸引力是否有所減退。”

一些華爾街人士已經調低了股價目標,但保持了買入評級。

“星巴克屬於獨一無二的類別,是一個成熟的全球品牌,具有良好的經濟效益,沒有密切的競爭對手,而且擁有非常理想的客戶群,這類問題在過去已被證明是可以解決的,並且是很好的購買機會,”薩萊在將股價目標下調至100美元后在一份給客戶的備忘錄中寫道。

美國銀行分析師薩拉·塞納託利(Sara Senatore)也重申了她的買入評級,因爲她預計一旦星巴克的最新舉措“奏效”,2025財年的盈利增長將重新加速。

總的來說,目前有13個買入評級、23個持有評級和1個賣出評級。

該公司在業績電話會議上第三次調整了本財年的2024年展望。

截至第二季度,星巴克預計2024年全球營收增長低位個位數,低於此前7%至10%的範圍,而這個範圍本身又低於此前的10%至12%的指導。

預計全球和美國同店銷售額將出現低位個位數的下降或持平,低於之前的4%至6%的增長範圍。中國的同店銷售額預計將出現個位數的下降,低於之前預期的低位個位數增長。

星巴克最初預計各個市場的同店銷售增長在中位數個位數水平。

同時,來自前星巴克CEO霍華德·舒爾茨(Howard Schultz)的壓力正在開始醞釀。

舒爾茨雖然已不再在公司擔任正式職務,但很快就對這家咖啡巨頭最新的業績不佳發表了看法。在上週日的LinkedIn帖子中,這位創始人和前CEO寫道,他已被“公司內外的人”請教對於最新的業績不佳有何看法。

他寫道,首先需要解決美國市場的問題,需要“徹底改革”當前的戰略,並專注於“以咖啡爲核心”的創新和核心產品。

舒爾茨仍然是該連鎖店最大的個人股東,擁有近2180萬股,價值約16億美元。

一些投資者開始質疑這是否意味着他可能第四次回歸擔任CEO,而現任掌舵人拉克斯曼·納拉西姆漢(Laxman Narasimhan)剛剛就任一年。

去年第三次離職時,舒爾茨公開表示他沒有回歸的計劃。

華爾街的一些人似乎願意給予執行團隊時間來扭轉星巴克的形勢,僅在過去一個月裏,股價就下跌了17%。

“(納拉西姆漢擔任CEO的時間)相對較短...時間會告訴我們,他們所採取的一些策略有多成功,以及如何扭轉業務,”美國銀行分析師薩拉·塞納託雷(Sara Senatore)在電話中說道。

塞納託雷對星巴克給予買入評級,並表示星巴克Q2業績結果公佈後股價下跌14%是“過度的”。“餐飲業已經從比這更糟糕的情況中恢復過來,”她說道。

但不要低估舒爾茨的影響力。

“我從不低估霍華德的建議,或者...他在問題上的密切關注,特別是涉及員工參與度時,”塞納託雷說道。2022年3月,隨着美國各地工會組織活動的加劇,舒爾茨接替當時的CEO凱文·約翰遜(Kevin Johnson)成爲臨時CEO。

舒爾茨在2023年3月讓位給納拉西姆漢,並在同月晚些時候在國會山就公司的工會反應作證。

然而,投資者感受到了舒爾茨的挫折。

“我實際上認爲他們正在走錯路...業務應該簡化並專注於核心業務,”傑富瑞分析師安迪·巴里什(Andy Barish)在電話中告訴雅虎財經, “他們一次又一次地朝太多方向發展,而業務正在惡化。”

星巴克首席財務官瑞秋·拉吉里(Rachel Ruggeri)最近告訴雅虎財經,公司沒有降低價格的計劃,但她表示,當偶爾的顧客減少支出時,“沒有及時回應”。她指出,即將推出的數字化倡議和獎勵計劃將有助於恢復顧客。其他人表示,公司需要更明確地闡明它是如何扭轉局勢的。