山西證券股份有限公司葉中正,魏贇,馮瑞近期對何氏眼科進行研究併發布了研究報告《疫後需求釋放驅動2023業績增長,高基數拖累2024Q1同比增速》,本報告對何氏眼科給出增持評級,當前股價爲26.42元。

何氏眼科(301103)

事件描述

公司發佈2023年報及2024一季報,2023年公司實現營業收入11.85億元,同比增長24.07%;實現歸母淨利潤6355.16萬元,同比增長94.99%;實現扣非歸母淨利潤5532.45萬元,同比增長105.56%;基本每股收益爲0.40元,同比增長82.74%。2024Q1年公司實現營業收入2.85億元,同比減少7.18%;實現歸母淨利潤2897.62萬元,同比減少49.01%;實現扣非歸母淨利潤2834.40萬元,同比減少48.62%;基本每股收益爲0.18元,同比減少49.00%。

事件點評

疫情放開後積壓的手術需求得以釋放使公司2023年業績表現亮眼,但

受高基數影響2024Q1營收及淨利潤均出現不同程度的下滑。疫情放開後此前積壓的手術需求逐步釋放驅動公司2023年營收及淨利潤實現快速增長,分業務來看:屈光不正手術矯正、白內障診療、玻璃體視網膜診療、其他眼病診療、非手術治療、視光服務、其他業務收入分別實現營收2.39、2.05、0.91、0.51、2.05、3.87、0.07億元,較去年同期分別增長17.15%、54.47%、29.89%、44.89%、30.47%、10.49%、22.58%。2024Q1眼科診療市場已恢復至正常狀態,由於去年同期高基數因素存在,營收及淨利潤均呈現不同程度下滑。

“1+N”市場拓展戰略有序推進,遼寧省外市場實現快速增長。公司在深耕遼寧市場的同時,也積極拓展京津冀、成渝城市群、珠三角和長三角地區等省外市場。2023年公司來自遼寧省外的銷售收入達到6166.91萬元,同比增長50.57%;遼寧省外收入佔比達到5.20%,較去年同期提升0.91個百分點;遼寧省外市場毛利率爲-7.92%,較去年同期提升10.65個百分點。

公司持續加大研發投入,在先進診療及臨床應用方面成效顯著。2023

年公司研發費用爲1262.36萬元,較去年同期增長904.12%,研發費用率達1.07%;2023年公司研發人員數量爲145人,較去年同期增長1971.43%,研發人員數量佔比達4.20%。得益於研發投入加大,公司在先進診療及臨床應用方面取得顯著成效:①海南何氏獲批基因治療藥物Luxturna臨床應用,是世界首款用於RPE65雙等位基因變異導致遺傳性視網膜營養不良的基因治療藥物;②依託遼寧省和瀋陽市的海智工作站,公司與多個海外機構建立了長期穩定合作交流,開展國際奧比斯、HelpMeSee項目合作,與俄羅斯遠東國立醫科大學簽署了戰略合作協議;③遼寧省細胞生物學學會服務站落戶本溪何氏,將促進雙方在眼科幹細胞精準醫療等領域的深入長期合作。

投資建議

預計公司2024-2026年營業收入分別爲14.06、17.04、20.49億元,增速分別爲18.7%、21.2%、20.2%,淨利潤分別爲0.84、1.11、1.45億元,增速分別爲32.7%、31.4%、30.5%,對應EPS分別爲0.53、0.70、0.92元,以5月7日收盤價26.15元計算,對應PE分別爲49.0X、37.3X、28.6X。考慮到公司的眼健康醫療服務已逐步恢復至正常水平,維持“增持-B”評級。風險提示

宏觀環境變化造成經營受阻風險;行業監管政策變化風險;醫療糾紛或事故風險;業務擴張帶來的管理風險。

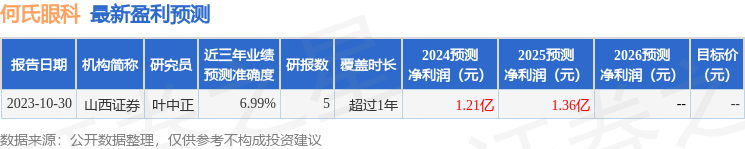

證券之星數據中心根據近三年發佈的研報數據計算,山西證券葉中正研究員團隊對該股研究較爲深入,近三年預測準確度均值爲6.99%,其預測2024年度歸屬淨利潤爲盈利1.21億,根據現價換算的預測PE爲33.96。

最新盈利預測明細如下:

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。