今日杭州柯林(688611)漲6.04%,收盤報32.48元。

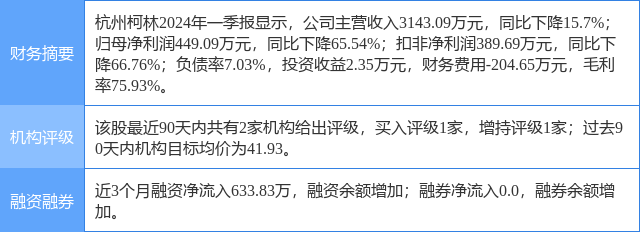

2024年2月29日,華福證券研究員鄧偉,遊寶來發布了對杭州柯林的研報《深耕智能電網,全面發力儲能+鈣鈦礦新賽道》,該研報對杭州柯林給出“買入”評級,認爲其目標價爲41.93元,現價距離目標價尚有29.09%的漲幅空間。研報中預計公司2023-2025年歸母淨利潤爲0.46/1.31/1.69億元(前次預測爲1.40/2.25/2.93億元,主要由於2023年碳酸鋰價格較高,儲能經濟性尚未凸顯需求滯後以及智能電網受宏觀經濟和區域規劃影響需求不及預期)。採用可比公司估值法,2024年可比公司平均PE倍數爲20.4倍。我們認爲,公司前瞻佈局儲能/鈣鈦礦新技術,有望更受益於行業需求的高景氣,給予公司一定溢價,給予25倍PE,對應目標價41.93元,維持“買入”評級。證券之星數據中心根據近三年發佈的研報數據計算,該研報作者對此股的盈利預測準確度爲55.35%。

證券之星數據中心計算顯示,對該股盈利預測較準的分析師團隊爲中泰證券的曾彪、王可。

杭州柯林(688611)個股概況:

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。