华鑫证券有限责任公司吕卓阳近期对华荣股份进行研究并发布了研究报告《公司事件点评报告:业绩短期承压,防爆龙头强者恒强》,本报告对华荣股份给出买入评级,当前股价为21.53元。

华荣股份(603855)

事件

华荣股份发布2024年一季度报告:公司各项业务稳步发展,2024年一季度实现营业收入6.44亿元(同比+5.42%);归母净利润0.85亿元,(同比-1.22%);扣非归母净利润0.86亿元(同比+2.83%)。

投资要点

安全生产要求趋严,防爆电器需求爆发

防爆电器行业的发展与工业化程度息息相关,随着新兴国家对石油、天然气、煤矿等能源需求的不断增长,新兴市场将成为未来全球防爆电器市场增长的主要推动力,预计到2025年全球防爆电器市场规模将达到80亿美元(CAGR+8%)。国内目前石油产业对防爆电器的需求结构发生变化,而且随着全民安全意识的增强和政府安全监管力度的加大,防爆行业已经从传统油气、化工拓展至粮油医药(白酒)、军工核电、安全智能管控等行业,应用领域持续扩大。特别是安全智能管控行业,随着《“十四五”危险化学品安全生产规划方案》等政策的发布,国内化工园区陆续开启安全风险智能化管控平台的建设,为市场带来新的需求。

公司转型升级,数字化国际化战略引领新篇章

公司从传统产品制造商向安全智能集成服务商的转型,坚定“数字化”和“国际化”战略路线。1)防爆电器:国内石油产业需求发生结构性变化,炼化领域资本支总额收缩,存量项目改扩建及升级改造投入较大;国际油气行业供需双增,中东、亚太、非洲等地区油气项目投资较为密集。2)安工智能:公司安工系统经过多次迭代和持续优化,目前已集成了智慧照明管控、智慧配电管控等10大子系统,全面覆盖用户现场安全管控的各种需求。截至2024年3月,公司顺利完成全球特种化工巨头美国雅保在四川投资的生产基地的安工智能照明管控系统及配套防爆设备的安装调试和项目验收,其技术实力和服务能力均得到了雅保业主和EPC承建方的一致认可。

新能源EPC受季节性影响,Q1业绩短暂承压

2024Q1公司归母净利润0.85亿元(同比-1.22%),毛利率和净利率分别为53.22%、13.13%,分别下降3.84pct、1.11pct。公司Q1盈利能力下滑主要系:1)制造业产品存在一定季节性,新能源EPC收入确认取决于项目进度,Q1北方地区温度偏低导致施工进度放缓;2)因2023年光伏组件价格降幅高于预期,导致公司该年新能源EPC业务毛利率提升,但2024年公司预期价格变化幅度不及2023年,且2024Q1确认了部分毛利率较低的新能源EPC业务(2023年同期还未确认),短期拖累公司整体盈利能力。我们预计随着天气好转后新能源EPC项目加快推进和危化园区的安工智能项目在2024年建设并确认收入,业绩逐渐得到修复。

盈利预测

预测公司2024-2026年收入分别为45.86、53.39、59.69亿元,EPS分别为1.56、1.93、2.25元,当前股价对应PE分别为14、11、10倍,给予“买入”投资评级。

风险提示

国内石油行业资本开支下行的风险;专业照明行业竞争加剧的风险;光伏行业经过多年发展,国际、国内市场趋于饱和的风险。

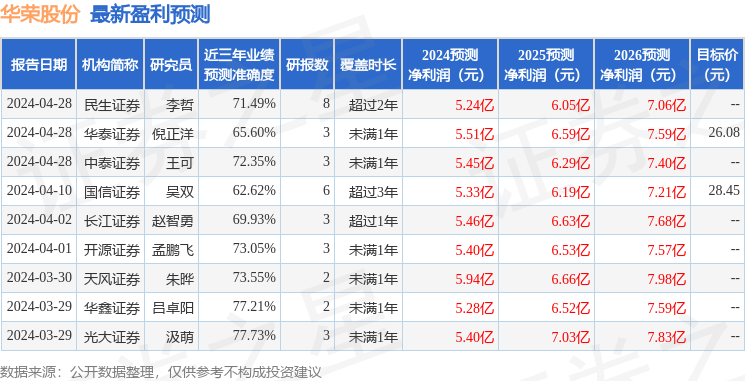

证券之星数据中心根据近三年发布的研报数据计算,光大证券汲萌研究员团队对该股研究较为深入,近三年预测准确度均值为77.73%,其预测2024年度归属净利润为盈利5.4亿,根据现价换算的预测PE为13.3。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为26.87。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。