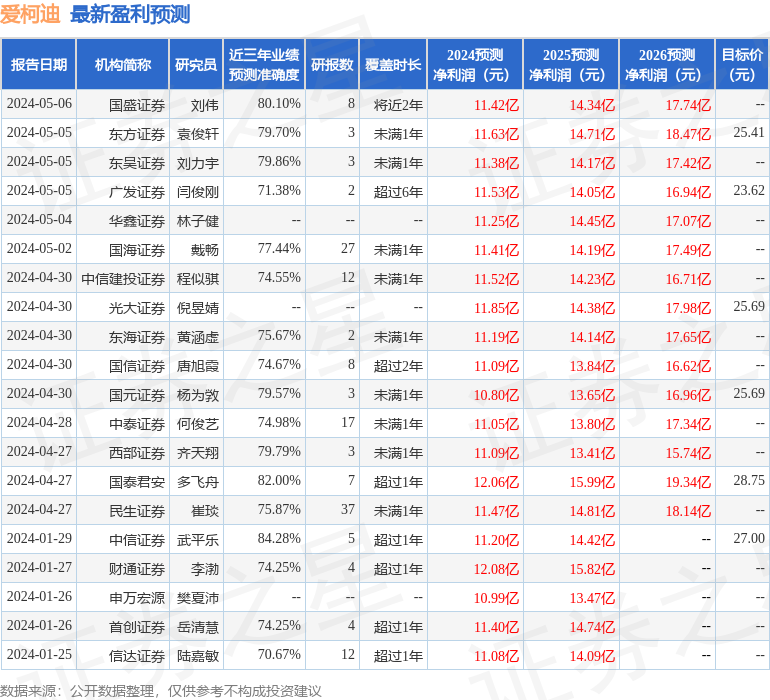

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司邵將近期對愛柯迪進行研究併發布了研究報告《24Q1業績高增,加速全球化進程》,本報告對愛柯迪給出買入評級,當前股價爲19.08元。

愛柯迪(600933)

24Q1業績高增,盈利能力維持高位

公司發佈2023年年報,23年公司實現營收59.57億元,同比+39.67%;歸母淨利潤9.13億元,同比+40.84%。從盈利能力看,公司2023年毛利率達29.09%,同比+1.32pct;2023年淨利率達15.54%,同比-0.26pct,維持高盈利。23Q4公司營收達17.23億元,同比+39.05%/環比+8.25%;歸母淨利潤達3.16億元,同比大增30.94%,環比+56.52%。24Q1公司營收達16.42億元,同比+30.69%/環比-4.66%;歸母淨利潤達2.32億元,同比大增36.92%,環比-26.57%。從盈利能力看,公司24Q1毛利率達29.67%,同比+0.03pct/環比+0.26pct;24Q1淨利率達14.86%,同比+0.87pct/環比-3.28pct。24Q1公司三費費用率(不含研發費用率)達8.24%,同比-0.01pct/環比+2.55pct。其中銷售費用/管理費用/財務費用率分別達1.24%/5.20%/1.80%,同比-0.13pct/-0.68pct/+0.80pct,研發費用率達5.06%,同比-0.07pct。

公司加速全球化進程,大件產品打開公司第二增長曲線

產品端,公司不斷提高汽車轉向/雨刮/動力/制動/熱管理系統以及汽車用各類電機零件等中小件“隱形冠軍”產品市場佔有率,基本實現新能源汽車三電系統(電驅、電控、電池)、汽車結構件、熱管理系統、智能駕駛系統(影像系統、雷達系統、域控系統、中控顯示系統、HUD系統)等用鋁合金高壓壓鑄件產品全覆蓋,2023年公司累計向全球汽車市場供應產品數量超過4.8億件,2023年,公司鋁合金壓鑄板塊獲得的新能源汽車項目壽命期內預計新增銷售收入佔比約爲90%;其中新能源車身結構件佔比約30%,新能源三電系統佔比約40%,智能駕駛與熱管理系統項目佔比約10%。大件產品尤其是車身結構件將成爲公司發展的“第二增長曲線”。產能端,公司在墨西哥瓜納華託州投資新建新能源汽車結構件及三電系統零部件生產基地。項目總投資額爲123,300萬元,項目達產後將新增新能源汽車結構件產能175萬件/年、新增新能源汽車三電系統零部件產能75萬件/年。墨西哥一期生產基地項目主體IKD MEXICO,S.A.de C.V.設立於2016年,該生產基地已於2023年7月全面投入量產使用。2023年啓動墨西哥二期工廠(新能源汽車結構件及三電系統零部件生產基地)的建設,計劃在2025年投入生產;結合未來五年銷售預測及其現有量產的國內生產基地產能,安徽馬鞍山生產基地一期工廠(主導產品爲動力、儲能電池托盤一體化壓鑄結構件)於2023年投入量產;二期工廠正在按計劃有序推進,加速全球化佈局。

投資建議:公司新能源及大件業務開啓高增長,我們上調24、25年盈利預測(此前預測爲11.10、13.06億元),我們預計公司2024-2026年實現歸母淨利潤11.00/15.05/17.51億元,當前市值對應PE爲17/12/11倍,維持“買入”評級。

風險提示:汽車需求不及預期、原材料價格等持續上漲、公司新業務拓展不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,中信證券武平樂研究員團隊對該股研究較爲深入,近三年預測準確度均值高達84.28%,其預測2024年度歸屬淨利潤爲盈利11.2億,根據現價換算的預測PE爲15.61。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級17家,增持評級1家;過去90天內機構目標均價爲26.96。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。