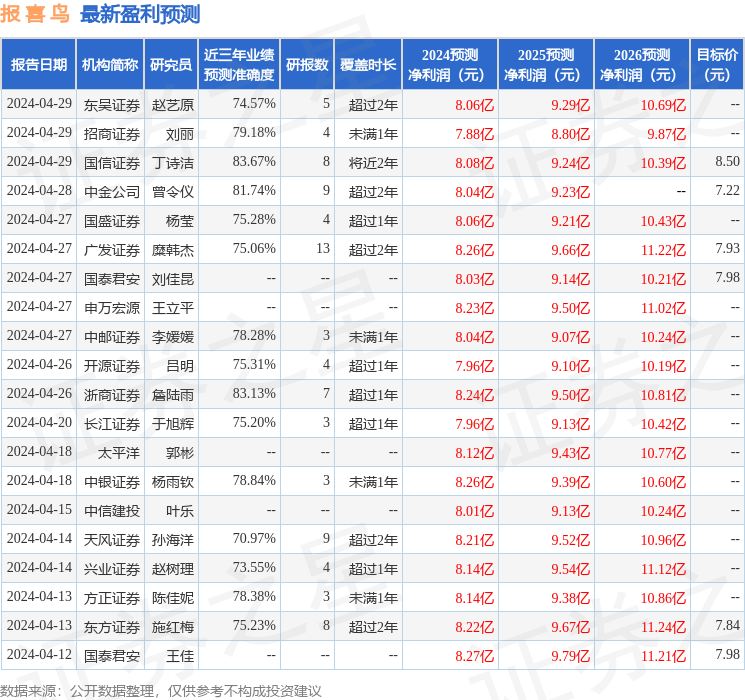

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司孫海洋近期對報喜鳥進行研究併發布了研究報告《看好多品牌矩陣發展》,本報告對報喜鳥給出買入評級,當前股價爲5.97元。

報喜鳥(002154)

公司發佈2024年一季報

公司24Q1收入13.53億元,同增4.8%;歸母淨利2.50億元,同減2.1%;扣非歸母2.35億元,同增6.9%。非經主要爲政府補助0.19億元(23Q1爲0.5億元)。

24Q1毛利率67.8%,同增1.7pct;淨利率19.0%,同減1.1pct。24Q1銷售/管理/研發/財務費用率分別爲36.1%/6.2%/1.6%/-0.8%,同比+1.3/+0.2/-0.1/-0.7pct。

堅持多品牌戰略

公司堅持多品牌、全渠道,堅持成熟品牌(報喜鳥、哈吉斯、寶鳥、所羅)穩健發展、成長品牌(愷米切、樂飛葉)快速發展、培育品牌(亨利格蘭、TB、衣儷特)低成本試錯、小步快走的品牌策略,持續推進“產品力、渠道力、品牌力、運營力”的提升,堅持“成長優先、利潤導向”原則,促進實現高質量、穩定性發展。

優化渠道結構,提升門店運營質量

公司各品牌堅持“成長優先、利潤導向”原則,持續優化激勵機制,堅持線下渠道爲核心,促進各品牌實現高質量發展。

①報喜鳥推進大店計劃,升級終端店鋪形象,優化渠道結構,關閉形象差、低績效低的店鋪,提升整體店鋪質量;②哈吉斯推進實施大店計劃,積極拓展優質加盟商,加快渠道下沉,擴大渠道規模;③樂飛葉在線下以提升單店業績爲增量目標,線上控制折扣,加快貨品消化,優化庫存結構。

維持盈利預測,維持“買入”評級

2024年公司堅持既定戰略目標,努力做好產品研發、提升品牌形象、升級渠道佈局、提升運營管理效率,實現高質量、穩定性、可持續發展。我們預計公司24-26年歸母淨利爲8.2/9.5/11億元,EPS分別爲0.56/0.65/0.75元/股,對應PE爲11/9/8X。

風險提示:宏觀經濟增速和社會消費景氣度不及預期;品牌渠道拓展和終端銷售不及預期;行業競爭加劇等。

證券之星數據中心根據近三年發佈的研報數據計算,國信證券丁詩潔研究員團隊對該股研究較爲深入,近三年預測準確度均值高達83.67%,其預測2024年度歸屬淨利潤爲盈利8.08億,根據現價換算的預測PE爲11。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級22家;過去90天內機構目標均價爲7.84。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。