天風證券股份有限公司唐海清,王奕紅近期對廣和通進行研究併發布了研究報告《業績延續快速增長,業務有望持續高景氣,邊緣算力賦能未來成長》,本報告對廣和通給出買入評級,當前股價爲17.84元。

廣和通(300638)

事件:

公司發佈2024年一季報,24Q1實現營收21.23億元,同比增長17.11%,歸母淨利潤1.88億元,同比增長33.78%,扣非歸母淨利潤1.74億元,同比增長27.35%。

1、營收保持穩健增長,盈利能力提升

公司24年一季度實現營業收入穩步增長,繼23Q4同比有所壓力後重新顯現復甦。同時公司利潤端實現快速增長,主要來自於盈利能力的改善,單24Q1實現淨利率8.96%,我們預計公司有望持續保持盈利能力穩中有升。

2、AI PC有望成爲發展趨勢,賦能筆電模組銷量增長

2024年CES中,各大廠商紛紛推出AI PC,如聯想在CES上發佈10餘款AI PC新品,包括華碩ROG、惠普等也紛紛推出AI PC產品。此外,微軟計劃更改Windows鍵盤佈局,新增Copilot按鍵用於喚醒AI助手。這一按鍵已經開始出現在CES2024的AI PC新品上。我們認爲,AI PC有望成爲AI浪潮下重要的熱門終端產品,而AI PC的推出或將賦能高端筆記本銷量增長從而帶動筆電通信模組銷量提升。

3、邊緣算力發展趨勢,智能模組成爲載體

從未來發展來看,邊緣算力確實有望成爲AI算力發展的重要形式(更快地處理和存儲數據,實現對公司至關重要的更高效的實時應用),通過邊緣計算模型,算法可以在邊緣服務器或網關上本地運行,甚至可以在智能手機上運行。而智能模組作爲集算力與通訊功能於一體的邊緣側產品,已成爲邊緣計算需求新的載體,並已經應用於車機、消費等多個領域。2023年公司推出了SC151-GL智能模組和SC228智能模組,爲智能物流終端、無線智能支付、無人機和智能機器人等行業領域賦能。

4、展望未來,公司佈局優質賽道,豐富產品佈局,行業持續高景氣&份額擴張業績增長動力強勁:1)產品端,公司推出多款新產品,取得多項產品認證,並推出5G智能模組以及適配於共享兩輪車的全平台5G/LTE系列模組,持續豐富產品品類;2)市場端,①PC領域模塊滲透率有望持續提升,廣和通先發/市場優勢+5G產品持續優先卡位;②車載領域通過銳凌無線+廣通遠馳雙線佈局拓展國內外市場,同時改善銳凌無線經營情況,持續拓展新客戶,未來高增可期;③大力拓展海外市場,網關、cat1等產品均有望持續迎來放量高增長。3)邊緣算力帶來新的發展方向,AI時代下邊緣計算爲發展趨勢,模組廠商有望受益。

盈利預測與投資建議:由於公司24Q1盈利能力復甦,收入穩健增長,調整公司24-25年歸母淨利潤預測爲7.4/9.4/11.5億元(前值爲7.0/8.5/10.2億元),對應24-26年估值爲18/14/12倍,維持“買入”評級。

風險提示:行業競爭激烈影響盈利能力,下游拓展進度不及預期,海外宏觀環境的風險

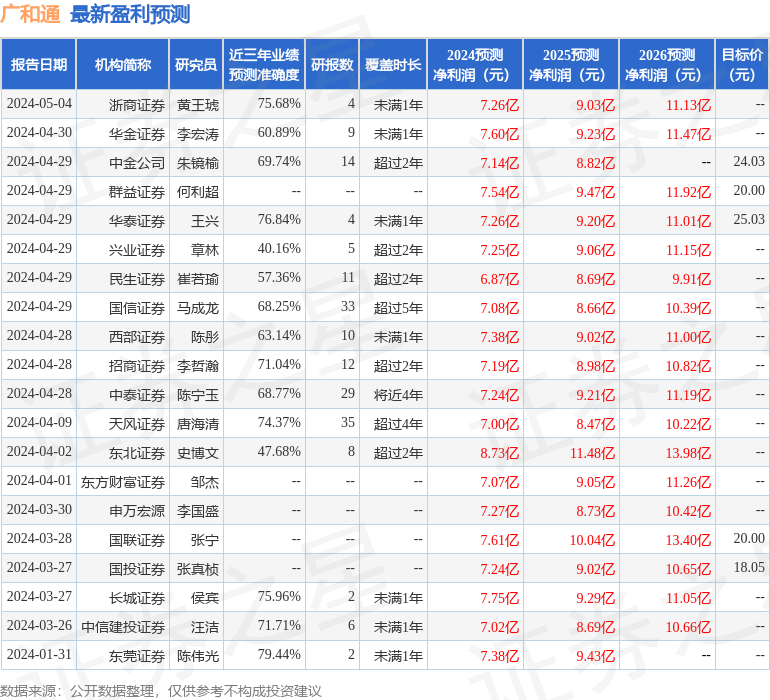

證券之星數據中心根據近三年發佈的研報數據計算,東莞證券陳偉光研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.44%,其預測2024年度歸屬淨利潤爲盈利7.38億,根據現價換算的預測PE爲18.58。

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級15家,增持評級3家;過去90天內機構目標均價爲21.24。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。