中國銀河證券股份有限公司李良近期對邦彥技術進行研究併發布了研究報告《邦彥技術2024一季報點評:信息化優質標的,Q1業績實現開門紅 推薦》,本報告對邦彥技術給出買入評級,當前股價爲18.29元。

邦彥技術(688132)

核心觀點:

事件:公司披露年報和一季報,2023年實現營收1.81億元(yoy-51.18%);歸母淨利潤-0.52億元,由盈轉虧;2024Q1實現營收1.28億(yoy+125.86%)。歸母淨利潤0.35億元(yoy+200.02%)。

23年度業績偏弱,24Q1實現開門紅。公司2023年歸母淨利-0.52億,由盈轉虧,Q4單季淨利潤-0.68億,業績增速不及預期;24Q1歸母淨利潤0.35億元(yoy+200.02%),實現開門紅,業績拐點已現。

o收入端:23年收入增長低於預期,主要受客戶交付節奏及驗收延遲等因素影響,公司23Q4大部分產品訂單都延期交付及驗收。24Q1收入端的大幅增長,源於23年訂單的結轉確認疊加24Q1新增訂單164%的增長。o利潤端:23年淨利增長低於預期,主要源於三個方面原因。首要原因是公司收入端大幅下滑51.2%;其次,本期毛利率58.4%,同比下滑近10pct,其中艦船通信業務因產品交付結構的變化,毛利率同比下行近24pct,但並非常態,預計24年有望恢復至60%以上;再次,公司期間費用絕對額雖然大幅下行24%,但費用率約爲59.4%,同比上行逾21pct。24Q1歸母淨利0.35億元,接近22年全年水平,超市場預期,業績拐點已現。

o現金流&訂單&經營預測:23年末,公司應收賬款餘額2.97億,同比期初大幅下滑28%,回款情況好於預期,經營性現金流明顯改善。截至24Q1,公司尚有在手訂單及備產通知書2.55億元,較23年末的3.06億元環比雖有所下滑,但在手訂單仍較爲充足。進入“十四五”末期,新增訂單落地有望加速,我們預計2024年公司收入約爲5.42億元,同比增長203%。

信息支援部隊成立,軍隊信息化建設加速。信息支援部隊於4月份成立,成爲獨立新兵種,彰顯高層對軍隊信息化建設的高度關注,指揮協同、武器協同以及信息安全有望成爲重點發力方向。公司已構建符合全軍信息體系架構標準的基於“雲網端”的完整產品體系,隨着該兵種相關人員逐步到位以及未來需求訂單的落地,公司融合通信業務和信息安全業務有望深度受益。

優化重構業務結構,加快開闢民品業務賽道。23年公司民品業務的應收佔比約爲18.51%,同比22年提升16.3pct,民品業務開始嶄露頭角。公司在電力專網產品基礎上,最新規劃了三個民品方向,分別是AI Agent、邦彥雲PC和分佈式音視頻控制系統。

o目前,桌面上雲市場份額不及傳統PC市場的十分之一,尚處於發展早期階段。邦彥雲PC採用獨特的技術路線,解決了目前主流PC/桌面上雲所存在的問題,有望促進行業進入快速發展通道。

o隨着大模型在各行各業的廣泛應用,基於大模型的人工智能體(AI Agent)迎來快速發展階段。公司將從自主智能體入手,打造多模態自主助手Agent框架,實現to C和to B應用任務的自主規劃和自動執行。

投資建議:公司計劃回購2800至4800萬元,近期已回購2376萬元,均價15.2元/股,發展信心彰顯。公司產能未來5年無憂,需求側明朗。預計公司2024至2026歸母淨利分別爲1.10/1.45/2.07億元,EPS爲0.72/0.95/1.36元,PE爲25x/19x/13x。目前市值僅28億,彈性較大,維持“推薦”評級。

風險提示:融合通信訂單落地不及預期的風險;毛利率下滑的風險。

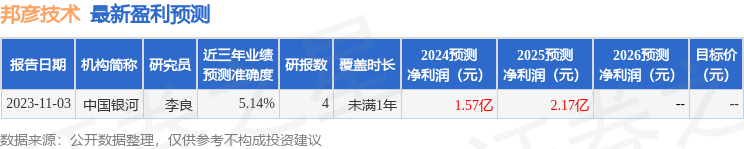

證券之星數據中心根據近三年發佈的研報數據計算,中國銀河李良研究員團隊對該股研究較爲深入,近三年預測準確度均值爲5.14%,其預測2024年度歸屬淨利潤爲盈利1.57億,根據現價換算的預測PE爲17.74。

最新盈利預測明細如下:

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。