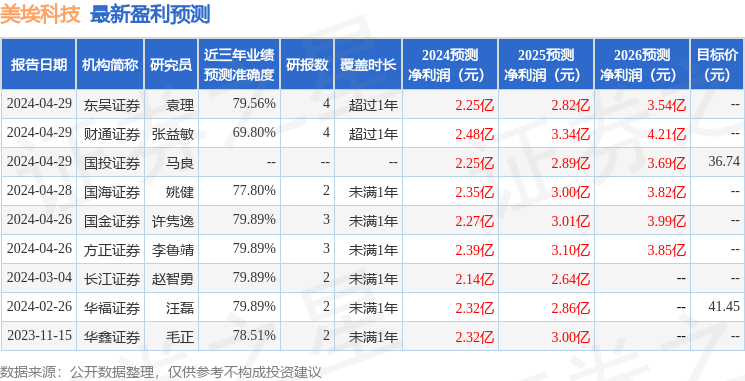

最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司劉洋,池天惠近期對美埃科技進行研究併發布了研究報告《2023年年報點評:海外佈局加速,耗材比例提升》,本報告對美埃科技給出買入評級,認爲其目標價位爲44.25元,當前股價爲33.51元,預期上漲幅度爲32.05%。

美埃科技(688376)

投資要點

事件:公司發佈2023年年報和2024年一季報,23年實現收入15.05億元,同比增長22.68%,實現歸母淨利潤1.73億元,同比增長40.76%;24Q1實現收入2.73億元,同比增長2.08%,實現歸母淨利潤0.35億元,同比增長5.44%。

產銷提升賦能成長。23年公司風機過濾單元及過濾器產品實現收入12.98億元,同比增長2.4%,毛利率28.13%,同比下降2.96pp;實現產量432萬臺/片,同比增長8.95%,銷售量405萬臺/片,同比增長14.3%。23年公司毛利率達27.25%,同比下降0.57pp,淨利率11.48%,同比提升1.38%,期間費用率爲15.32%,同比下降0.29pp。

拓展存量替換市場,耗材比例提升。23年公司替換耗材收入佔總營收的比例約爲30%,未來有進一步提升和擴展的空間,隨着替換耗材收入佔比逐漸提升,公司業務模式有望轉爲工業消費品模式,盈利穩定性和現金流回款也會逐步提升。

海外佈局加速。23年公司境外營收1.7億元,同比增長30.8%,毛利率達26.69%,國外產能方面,根據2023年年報及公司公開投資者調研紀要披露,截至2023年10月公司在馬來西亞的產能約爲5000萬人民幣,另有兩間新廠房預計於2024年第一季度開始投入生產,產能擴充後,公司海外的產能將提升至2.0億人民幣,海外業績釋放在即。

國產半導體潔淨室龍頭,專精特新“小巨人”。公司的主營業務聚焦於半導體超潔淨廠房,是半導體領域潔淨裝備(風機過濾單元)和耗材(過濾器)的國產化龍頭企業,下游客戶覆蓋國內外知名半導體龍頭廠商,目前公司國內半導體潔淨室市場份額佔比30%。在AI和芯片技術快速迭代等因素推動下,2024年半導體市場需求有望觸底回升,公司加速佈局新興半導體產業鏈東南亞市場,海內外雙佈局驅動收入高增長。

盈利預測與投資建議:公司作爲國內半導體潔淨室龍頭,在手訂單豐富,當下正處於產能快速擴張時期,成長性較高。我們預計公司2024-2026年EPS分別爲1.77/2.27/2.67元,對應PE分別爲18.25X/14.26X/12.12X,給予2024年25倍PE,目標價44.25元,首次覆蓋給予“買入”評級。

風險提示:產能建設不及預期風險;訂單不及預期風險;上游原材料波動風險。

證券之星數據中心根據近三年發佈的研報數據計算,國金證券許雋逸研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.89%,其預測2024年度歸屬淨利潤爲盈利2.27億,根據現價換算的預測PE爲19.89。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有9家機構給出評級,買入評級7家,增持評級2家;過去90天內機構目標均價爲41.11。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。