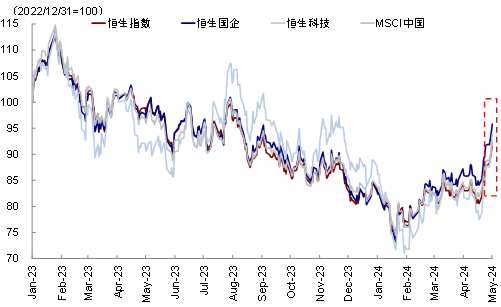

在短短两周之内,港股市场收复去年9月以来的全部跌幅,恒生指数突破18000点,领涨全球市场。本轮反弹规模之大、速度之快,大幅超出市场预期、并引发广泛关注,那么大涨背后的原因是什么?外资近期为什么大幅流入?还有多少空间和持续性?经过短短两周内近13%的涨幅后(恒生科技涨幅超18%),港股还有多少空间?

一、市场为何大涨?外资为何流入?外围市场波动下的再平衡需求,新兴市场和亚洲除日本资金最明显。交易型资金回流及卖空回补确实占一定比例,本地和区域型配置资金亦有所回流,但难以确认是否是主力。一些主阵地仍在亚太地区和新兴市场的本地和区域资金也有仓位再平衡回来的需求,对比之下,欧美长线资金对于中国市场的重新流入往往需要看到更多基本面企稳向好的迹象,而并非仅是因为外围市场波动。

二、外资还有多少流入空间?区域再平衡资金更多是因为外围波动,而更多长线资金回来需基于基本面好转。1)若今年一季度以来持续流出的资金全部回流,对应49亿美元,相当于2021年自高点起流出规模的17%和2023年以来流出规模的26%。2)若全球各类型基金对中国市场配置比例重新回到标配,将带来421亿美元流入。

三、港股还有多少空间?风险溢价是主要贡献,短期情绪透支;仅靠情绪改善可能还有2-7%的空间。本轮行情主要由资金面推升的估值驱动。经过了近期快速上涨后,短期已经透支明显。1)若风险溢价回落到去年中和年初的水平,分别对应约2-7%的空间。2)若后续政策持续发力,推动乐观情形下盈利增长10%,对应约20%的上涨空间。

三、港股还有多少空间?风险溢价是主要贡献,短期情绪透支;仅靠情绪改善可能还有2-7%的空间。本轮行情主要由资金面推升的估值驱动。经过了近期快速上涨后,短期已经透支明显。1)若风险溢价回落到去年中和年初的水平,分别对应约2-7%的空间。2)若后续政策持续发力,推动乐观情形下盈利增长10%,对应约20%的上涨空间。

港股还有多少空间?

继上周港股(恒生指数)创下2011年10月以来最大单周涨幅后,本周五一假期期间,港股再度强劲上涨。主要指数中,恒生科技指数领涨6.8%,恒生指数、恒生国企和MSCI中国分别上涨4.7%、4.4%、3.9%。板块层面上,除能源(-1.2%)、原材料(-0.5%)和电信服务(-0.3%)外,其余板块均有不同程度涨幅,其中房地产(+12.2%)、保险(+6.4%)及媒体和娱乐(+5.2%)领涨。值得指出的是,在本周后半段五一假期期间南向资金缺席的情况下,港股延续涨势,尤其在周四单日大涨2.5%,恒生科技大涨4.5%,这也表明港股市场此轮的快速涨幅的确由非内地资金驱动,如本地资金和部分外资等。

那么,外资近期为什么大幅流入?还有多少空间和持续性?经过短短两周内近13%的涨幅后(恒生科技涨幅超18%),港股还有多少空间?针对上述市场普遍关心的问题,我们进一步分析解答。

图表:海外中资股市场上周整体上涨

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:港股跑赢全球主要市场

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:房地产和保险领涨,能源和原材料跌幅靠前

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部一、市场为何大涨?外资为何流入?外围市场波动下的再平衡需求,新兴市场和亚洲除日本资金最明显

在短短两周之内,港股市场收复去年九月以来的全部跌幅,恒生指数突破18000点,领涨全球市场。本轮反弹规模之大、速度之快,大幅超出市场预期、并引发广泛关注,那么大涨背后的原因是什么?

基本面和政策面有一些积极变化,但都无法单独解释如此快速和大幅的上涨。如分析,从基本面看近期积极变化有限:1)4月以来港股指数尤其是大涨的互联网科技板块盈利预期并没有出现大幅上修,反而是下调的;2)一季度数据超预期后,4月以来的高频数据有所转弱,尤其是地产和工业产出和投资相关数据,同时作为出口主要拉动的美国地产需求在利率重新回升下也开始转弱;3)财政支出进展和信贷数据依然偏弱。

图表:恒生指数2024年盈利预期4月中旬以来小幅上调0.6%

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:上周保险、运输盈利上修,多元金融、信息技术下修最多

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:广义财政赤字力度较去年四季度收缩

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:2023年财政脉冲转负,2024年初较2023年12月环比走弱

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:近期宏观高频数据好坏参半,工业生产和地产仍然偏弱,消费有所改善

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:信用利差走阔~50bp和美股下跌8-10%可以使得金融条件再度收紧

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部从政策面看近期有一些积极进展:主要包括对港5条合作措施,央行购债,更多城市如成都和北京放宽限购,以及4月政治局会议上关于财政、货币和地产的表述(“要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度”、“要灵活运用利率和存款准备金率等政策工具”、“统筹研究消化存量房产和优化增量住房的政策措施”)等超出市场预期。

不难看出,资金是助推市场出现如此之快,且超出基本面和政策支撑外大涨的主要原因。在港股市场一贯成交低迷、且经过过去三年持续回调后已经缺乏卖家的情况下,资金的边际变化的撬动叠加卖空回补往往会带来快速且大幅的上涨,这也是历史上港股的典型特征。

1)哪些资金是主力?综合汇总各方面渠道和数据后,我们得出初步结论:外资的确有流入,但交易型资金回流及卖空回补确实占一定比例,本地和区域型配置资金亦有所回流,但难以确认是否是主力。由于外资缺乏完备且全局性的统计,而港股市场持股又不穿透,使得几乎无法一劳永逸的用一个数据来刻画资金来源,尤其是在周度这一如此短期的时间周期内,这也使得近期投资者从各个渠道获取的信息并不一致,甚至有相互矛盾的地方。

从我们追踪并建议使用的EPFR主动型基金数据看,部分区域外资有回流但规模不大,说明并不是持续大幅的流入和主要贡献,否则应该在各个渠道和整体上都有所体现。本周截至周三的数据显示,主动被动型资金流出均明显收窄。本周被动型资金流出2.37亿美元(vs. 上周流出11.82亿美元),主动型资金流出2.79亿美元(vs. 上周流出4.88亿美元)。分地区来看,主动型中的全球基金本周转为流入0.27亿美元,被动型中的全球基金及全球新兴市场基金分别转为流入0.41亿美元及0.4亿美元。

图表:海外主动型资金连续第44周流出港股市场

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部2)为什么突然流入?外围市场波动下本地和区域资金的再平衡需求。从流入主要以交易型资金以及本地和区域型配置资金的特征看,部分外资之所以流入可能与外围市场如日本和美股市场波动背景下的再平衡需求有关:一方面,日本股市从高点下跌6.9%且日元汇率大幅贬值,都使得此前一度乐观甚至亢奋的投资热情降温;另一方面,美股在近期美联储降息不断推后的也持续波动,这些因素都使得从去年四季度尤其是今年年初流出中国市场做多日股和美股的交易并没有想象的那么美好。

因此,一些主阵地仍在亚太地区和新兴市场的本地和区域资金也有仓位再平衡回来的需求,对比之下,欧美长线资金对于中国市场的重新流入往往需要看到更多基本面企稳向好的迹象,而并非仅是因为外围市场波动。

这一逻辑与近期资金流向数据也基本能够得到呼应。同样是基于EPFR数据,2024年以来,各类型基金对中资股配置比例均有不同程度回升,尤以新兴市场基金和亚洲除日本基金最为明显。截至3月底,全球型基金(配置范围为全球的基金)低配中资股0.21%(基准比例0.89%,2023年底低配0.30%),全球新兴市场基金低配中资股1.92%(基准比例23.73%,2023年底低配2.76%),全球除美国基金低配中资股1.68%(基准比例3.78%,2023年底低配1.99%),亚洲除日本基金低配中资股3.31%(基准比例25.55%,2023年底低配4.8%)。

图表:各区域基金对中国低配程度均有不同程度的回落

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:主动型中的全球基金、被动型基金中的全球及全球新兴市场皆有不同程度的流入

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部二、外资还有多少流入空间?区域再平衡资金更多是因为外围波动,而更多长线资金回来需基于基本面好转

外资还有多少流入空间是当下市场普遍关心的问题。我们认为,如果只是因为外围市场波动导致本来主阵地在中国市场和亚洲市场的资金重新再平衡回来,这一流入规模可能相对受限,如今年一季度以来的流出规模全部回补。

相比之下,更为长期的资金流入和对中国市场的配置增加,则需要基于基本面改善的长逻辑才能实现。

我们根据不同情形做出以下两种假设:

1) 若今年一季度以来持续流出的资金全部回流,对应49亿美元,相当于2021年自高点起流出规模的17%和2023年以来流出规模的26%。之所以选择今年一季度,是因为外围市场尤其是日本股市成为吸引全球投资者目光最主要的焦点,也因此可能使得一部分资金流出而做多日股,2023年年初和下半年则更多对应美国和欧洲资金的流出。如果粗略的以此作为参照,对应EPFR口径下,2021年自高点起流出规模的17%和2023年以来流出规模的26%。

图表:当前日股相较高点已有明显回落,同时日元贬值较多

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:年初以来外资大幅流入日本股市

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:去年四季度外资流出主力为欧洲基金

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部2)若全球各类型基金对中国市场配置比例重新回到标配,将带来421亿美元流入。上文中提到,当前各主要区域资金均已低配中国。我们假设上述四类基金对中资股均回到标配,以全球型基金为例,当前总规模1.1万亿美元,若从当前0.21%的低配比例回到标配,则对应23.2亿美元流入。类似地,全球除美国、新兴市场及亚洲除日本基金的潜在流出,合计可能带来421.3亿美元的资金回流。不过,这一假设可能需要更多对长期基本面改善的长逻辑配合,而这有赖于财政积极发力以扭转当前信用收缩的局面,而非仅仅因为外围市场波动。

三、港股还有多少空间?风险溢价是主要贡献,短期情绪透支;仅靠情绪改善可能还有2-7%的空间

本轮行情主要由资金面推升的估值驱动。4月以来,恒生指数13.7%的涨幅中,估值扩张贡献14.0%,盈利收缩0.3%。进一步拆解估值,风险溢价回落11.5%,贡献估值全部涨幅;中美加权后的无风险利率则小幅贡献0.8%。

经过了近期快速上涨后,短期已经透支明显。从超买程度和卖空占比等技术和情绪指标看,当前超买程度88.4,已到达2023年1月以来新高,卖空成交占比也快速回落到14%的近期低点。同时,恒生指数18,000点附近也是日线、周线和月线的关键阻力位,情绪上明显处于透支状态。

那么中期看,还有多少上涨空间?我们通过两种方法测算:

1) 若风险溢价回落到去年中和年初的水平,分别对应约2-7%的空间。我们上文中提到的单纯资金再平衡的驱动主要对应的风险溢价的回落。当前,港股市场风险溢价为7.3%,已经降至去年中7-8月附近水平。结合上文分析,假设盈利和无风险利率保持不变,若今年一季度以来资金全部回流,风险溢价降至去年中的低点,则对应估值仍有有约2%的上涨空间,对应点位19000点左右,如果进一步降至去年初的低点,则对应7%的空间,接近20000点。

2) 若后续政策持续发力,推动乐观情形下盈利增长10%,对应约20%的上涨空间。结合政治局会议中关于财政、地产、货币的乐观表述,如果后续政策力度兑现后真能推动信用扩张,则基本面能有较强修复,长线资金亦有可能进一步回流。我们测算,乐观情形下我们预计2024年盈利或可以实现10%的对应增长(当前我们预计盈利增速为5%),同时假设当前无风险利率不变,风险溢价降至7%左右,我们测算约仍有20%的上涨空间,对应恒生指数点位22,000点。

图表:当前市场的超买程度已创2023年1月以来新高

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:卖空成交占比快速回落至15%的近期低点

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:当前风险溢价已回落至去年七八月水平

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部重点关注事件

5月11日中国CPI、5月15日美国CPI、5月17日中国规模以上工业增加值。

编辑/Jeffrey

在短短兩週之內,港股市場收復去年9月以來的全部跌幅,恒生指數突破18000點,領漲全球市場。本輪反彈規模之大、速度之快,大幅超出市場預期、並引發廣泛關注,那麼大漲背後的原因是什麼?外資近期爲什麼大幅流入?還有多少空間和持續性?經過短短兩週內近13%的漲幅後(恒生科技漲幅超18%),港股還有多少空間?

一、市場爲何大漲?外資爲何流入?外圍市場波動下的再平衡需求,新興市場和亞洲除日本資金最明顯。交易型資金回流及賣空回補確實佔一定比例,本地和區域型配置資金亦有所回流,但難以確認是否是主力。一些主陣地仍在亞太地區和新興市場的本地和區域資金也有倉位再平衡回來的需求,對比之下,歐美長線資金對於中國市場的重新流入往往需要看到更多基本面企穩向好的跡象,而並非僅是因爲外圍市場波動。

二、外資還有多少流入空間?區域再平衡資金更多是因爲外圍波動,而更多長線資金回來需基於基本面好轉。1)若今年一季度以來持續流出的資金全部回流,對應49億美元,相當於2021年自高點起流出規模的17%和2023年以來流出規模的26%。2)若全球各類型基金對中國市場配置比例重新回到標配,將帶來421億美元流入。

三、港股還有多少空間?風險溢價是主要貢獻,短期情緒透支;僅靠情緒改善可能還有2-7%的空間。本輪行情主要由資金面推升的估值驅動。經過了近期快速上漲後,短期已經透支明顯。1)若風險溢價回落到去年中和年初的水平,分別對應約2-7%的空間。2)若後續政策持續發力,推動樂觀情形下盈利增長10%,對應約20%的上漲空間。

三、港股還有多少空間?風險溢價是主要貢獻,短期情緒透支;僅靠情緒改善可能還有2-7%的空間。本輪行情主要由資金面推升的估值驅動。經過了近期快速上漲後,短期已經透支明顯。1)若風險溢價回落到去年中和年初的水平,分別對應約2-7%的空間。2)若後續政策持續發力,推動樂觀情形下盈利增長10%,對應約20%的上漲空間。

港股還有多少空間?

繼上週港股(恒生指數)創下2011年10月以來最大單週漲幅後,本週五一假期期間,港股再度強勁上漲。主要指數中,恒生科技指數領漲6.8%,恒生指數、恒生國企和MSCI中國分別上漲4.7%、4.4%、3.9%。板塊層面上,除能源(-1.2%)、原材料(-0.5%)和電信服務(-0.3%)外,其餘板塊均有不同程度漲幅,其中房地產(+12.2%)、保險(+6.4%)及媒體和娛樂(+5.2%)領漲。值得指出的是,在本週後半段五一假期期間南向資金缺席的情況下,港股延續漲勢,尤其在週四單日大漲2.5%,恒生科技大漲4.5%,這也表明港股市場此輪的快速漲幅的確由非內地資金驅動,如本地資金和部分外資等。

那麼,外資近期爲什麼大幅流入?還有多少空間和持續性?經過短短兩週內近13%的漲幅後(恒生科技漲幅超18%),港股還有多少空間?針對上述市場普遍關心的問題,我們進一步分析解答。

圖表:海外中資股市場上週整體上漲

资料来源:FactSet,中金公司研究部 圖表:港股跑贏全球主要市場

资料来源:FactSet,中金公司研究部 圖表:房地產和保險領漲,能源和原材料跌幅靠前

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部一、市場爲何大漲?外資爲何流入?外圍市場波動下的再平衡需求,新興市場和亞洲除日本資金最明顯

在短短兩週之內,港股市場收復去年九月以來的全部跌幅,恒生指數突破18000點,領漲全球市場。本輪反彈規模之大、速度之快,大幅超出市場預期、並引發廣泛關注,那麼大漲背後的原因是什麼?

基本面和政策面有一些積極變化,但都無法單獨解釋如此快速和大幅的上漲。如分析,從基本面看近期積極變化有限:1)4月以來港股指數尤其是大漲的互聯網科技板塊盈利預期並沒有出現大幅上修,反而是下調的;2)一季度數據超預期後,4月以來的高頻數據有所轉弱,尤其是地產和工業產出和投資相關數據,同時作爲出口主要拉動的美國地產需求在利率重新回升下也開始轉弱;3)財政支出進展和信貸數據依然偏弱。

圖表:恒生指數2024年盈利預期4月中旬以來小幅上調0.6%

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:上週保險、運輸盈利上修,多元金融、信息技術下修最多

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:廣義財政赤字力度較去年四季度收縮

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:2023年財政脈衝轉負,2024年初較2023年12月環比走弱

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:近期宏觀高頻數據好壞參半,工業生產和地產仍然偏弱,消費有所改善

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:信用利差走闊~50bp和美股下跌8-10%可以使得金融條件再度收緊

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部從政策面看近期有一些積極進展:主要包括對港5條合作措施,央行購債,更多城市如成都和北京放寬限購,以及4月政治局會議上關於財政、貨幣和地產的表述(“要及早發行並用好超長期特別國債,加快專項債發行使用進度,保持必要的財政支出強度”、“要靈活運用利率和存款準備金率等政策工具”、“統籌研究消化存量房產和優化增量住房的政策措施”)等超出市場預期。

不難看出,資金是助推市場出現如此之快,且超出基本面和政策支撐外大漲的主要原因。在港股市場一貫成交低迷、且經過過去三年持續回調後已經缺乏賣家的情況下,資金的邊際變化的撬動疊加賣空回補往往會帶來快速且大幅的上漲,這也是歷史上港股的典型特徵。

1)哪些資金是主力?綜合彙總各方面渠道和數據後,我們得出初步結論:外資的確有流入,但交易型資金回流及賣空回補確實佔一定比例,本地和區域型配置資金亦有所回流,但難以確認是否是主力。由於外資缺乏完備且全局性的統計,而港股市場持股又不穿透,使得幾乎無法一勞永逸的用一個數據來刻畫資金來源,尤其是在周度這一如此短期的時間週期內,這也使得近期投資者從各個渠道獲取的信息並不一致,甚至有相互矛盾的地方。

從我們追蹤並建議使用的EPFR主動型基金數據看,部分區域外資有回流但規模不大,說明並不是持續大幅的流入和主要貢獻,否則應該在各個渠道和整體上都有所體現。本週截至週三的數據顯示,主動被動型資金流出均明顯收窄。本週被動型資金流出2.37億美元(vs. 上週流出11.82億美元),主動型資金流出2.79億美元(vs. 上週流出4.88億美元)。分地區來看,主動型中的全球基金本週轉爲流入0.27億美元,被動型中的全球基金及全球新興市場基金分別轉爲流入0.41億美元及0.4億美元。

圖表:海外主動型資金連續第44周流出港股市場

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部2)爲什麼突然流入?外圍市場波動下本地和區域資金的再平衡需求。從流入主要以交易型資金以及本地和區域型配置資金的特徵看,部分外資之所以流入可能與外圍市場如日本和美股市場波動背景下的再平衡需求有關:一方面,日本股市從高點下跌6.9%且日元匯率大幅貶值,都使得此前一度樂觀甚至亢奮的投資熱情降溫;另一方面,美股在近期聯儲局降息不斷推後的也持續波動,這些因素都使得從去年四季度尤其是今年年初流出中國市場做多日股和美股的交易並沒有想象的那麼美好。

因此,一些主陣地仍在亞太地區和新興市場的本地和區域資金也有倉位再平衡回來的需求,對比之下,歐美長線資金對於中國市場的重新流入往往需要看到更多基本面企穩向好的跡象,而並非僅是因爲外圍市場波動。

這一邏輯與近期資金流向數據也基本能夠得到呼應。同樣是基於EPFR數據,2024年以來,各類型基金對中資股配置比例均有不同程度回升,尤以新興市場基金和亞洲除日本基金最爲明顯。截至3月底,全球型基金(配置範圍爲全球的基金)低配中資股0.21%(基準比例0.89%,2023年底低配0.30%),全球新興市場基金低配中資股1.92%(基準比例23.73%,2023年底低配2.76%),全球除美國基金低配中資股1.68%(基準比例3.78%,2023年底低配1.99%),亞洲除日本基金低配中資股3.31%(基準比例25.55%,2023年底低配4.8%)。

圖表:各區域基金對中國低配程度均有不同程度的回落

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:主動型中的全球基金、被動型基金中的全球及全球新興市場皆有不同程度的流入

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部二、外資還有多少流入空間?區域再平衡資金更多是因爲外圍波動,而更多長線資金回來需基於基本面好轉

外資還有多少流入空間是當下市場普遍關心的問題。我們認爲,如果只是因爲外圍市場波動導致本來主陣地在中國市場和亞洲市場的資金重新再平衡回來,這一流入規模可能相對受限,如今年一季度以來的流出規模全部回補。

相比之下,更爲長期的資金流入和對中國市場的配置增加,則需要基於基本面改善的長邏輯才能實現。

我們根據不同情形做出以下兩種假設:

1) 若今年一季度以來持續流出的資金全部回流,對應49億美元,相當於2021年自高點起流出規模的17%和2023年以來流出規模的26%。之所以選擇今年一季度,是因爲外圍市場尤其是日本股市成爲吸引全球投資者目光最主要的焦點,也因此可能使得一部分資金流出而做多日股,2023年年初和下半年則更多對應美國和歐洲資金的流出。如果粗略的以此作爲參照,對應EPFR口徑下,2021年自高點起流出規模的17%和2023年以來流出規模的26%。

圖表:當前日股相較高點已有明顯回落,同時日元貶值較多

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:年初以來外資大幅流入日本股市

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:去年四季度外資流出主力爲歐洲基金

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部2)若全球各類型基金對中國市場配置比例重新回到標配,將帶來421億美元流入。上文中提到,當前各主要區域資金均已低配中國。我們假設上述四類基金對中資股均回到標配,以全球型基金爲例,當前總規模1.1萬億美元,若從當前0.21%的低配比例回到標配,則對應23.2億美元流入。類似地,全球除美國、新興市場及亞洲除日本基金的潛在流出,合計可能帶來421.3億美元的資金回流。不過,這一假設可能需要更多對長期基本面改善的長邏輯配合,而這有賴於財政積極發力以扭轉當前信用收縮的局面,而非僅僅因爲外圍市場波動。

三、港股還有多少空間?風險溢價是主要貢獻,短期情緒透支;僅靠情緒改善可能還有2-7%的空間

本輪行情主要由資金面推升的估值驅動。4月以來,恒生指數13.7%的漲幅中,估值擴張貢獻14.0%,盈利收縮0.3%。進一步拆解估值,風險溢價回落11.5%,貢獻估值全部漲幅;中美加權後的無風險利率則小幅貢獻0.8%。

經過了近期快速上漲後,短期已經透支明顯。從超買程度和賣空佔比等技術和情緒指標看,當前超買程度88.4,已到達2023年1月以來新高,賣空成交佔比也快速回落到14%的近期低點。同時,恒生指數18,000點附近也是日線、周線和月線的關鍵阻力位,情緒上明顯處於透支狀態。

那麼中期看,還有多少上漲空間?我們通過兩種方法測算:

1) 若風險溢價回落到去年中和年初的水平,分別對應約2-7%的空間。我們上文中提到的單純資金再平衡的驅動主要對應的風險溢價的回落。當前,港股市場風險溢價爲7.3%,已經降至去年中7-8月附近水平。結合上文分析,假設盈利和無風險利率保持不變,若今年一季度以來資金全部回流,風險溢價降至去年中的低點,則對應估值仍有有約2%的上漲空間,對應點位19000點左右,如果進一步降至去年初的低點,則對應7%的空間,接近20000點。

2) 若後續政策持續發力,推動樂觀情形下盈利增長10%,對應約20%的上漲空間。結合政治局會議中關於財政、地產、貨幣的樂觀表述,如果後續政策力度兌現後真能推動信用擴張,則基本面能有較強修復,長線資金亦有可能進一步回流。我們測算,樂觀情形下我們預計2024年盈利或可以實現10%的對應增長(當前我們預計盈利增速爲5%),同時假設當前無風險利率不變,風險溢價降至7%左右,我們測算約仍有20%的上漲空間,對應恒生指數點位22,000點。

圖表:當前市場的超買程度已創2023年1月以來新高

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:賣空成交佔比快速回落至15%的近期低點

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部圖表:當前風險溢價已回落至去年七八月水平

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部重點關注事件

5月11日中國CPI、5月15日美國CPI、5月17日中國規模以上工業增加值。

最後給大家帶來一個小福利!外資持續買貨,大行輪番唱好港股,送你$200股票現金券助你開啟投資大計!疊加新客禮拎高達$2100獎賞,即拎>>

*活動對象:限年滿18歲以上,香港地區已註冊富途APP但未開立證券帳戶的特邀存量用戶參與

編輯/Jeffrey