德邦证券股份有限公司熊鹏,尤诗超近期对金种子酒进行研究并发布了研究报告《中高端酒引领成长,改革创新继续深化》,本报告对金种子酒给出增持评级,当前股价为15.36元。

金种子酒(600199)

投资要点

事件:公司发布2023年报和2024一季报,2023年公司实现营收14.7亿元,同比增长23.9%,实现归母净利润-0.2亿元,同比减亏。根据计算,23Q4公司实现营收4.0亿元,同比增长6.8%,实现归母净利润0.1亿元,实现扭亏。24Q1公司实现营收4.2亿元,同比减少3.0%,实现归母净利润0.2亿元,实现扭亏。

23年蜕变重生,白酒业务高增长。公司23年白酒/生化制药营收分别同比变化+43.5%/-13.6%,其中中端酒(100-500元)同比下降23.2%,低端酒(100元以下)增长81.5%。分区域看,省内/省外分别增长31.8%/119.0%,公司省内核心市场以阜阳、合肥为重心,线路联动打造样板市场,省外聚焦一线城市、省会城市等重点城市,做好市场深耕和挖潜。23年白酒业务毛利率同比提升10.0pct至48.8%,预计与精益生产、成本管控等方式降低成本有关,通过实施精益采购,全年节约采购成本3000余万元。23年销售费用率/管理费用率分别同比降低4.6/1.1pct,销售人员/行政人员数量分别同比增加46%/4%,销售/管理职工薪酬分别同比增长63%/34%,单个员工待遇有提升,人工薪酬增长的同时促销兑奖费下降以及收入规模增长导致费用率降低。23全年实现归母净利润-0.2亿元,同比减亏。

24Q1中高端酒引领成长,拟剥离药业聚焦主业发展。24Q1白酒业务营收同比增长32.7%,其中高档酒/中档酒/低端酒分别同比增长178%/215%/8%,中高档酒增速较高。省内/省外营收分别同比增长21%/129%,省外继续延续高速增长态势。24Q1毛利率同比提升17.3pct至44.5%,预计与产品结构提升以及规模效应有关。24Q1销售费用率/管理费用率分别同比变化-1.4/+1.2pct,综合净利率同比提升13.7pct至4.2%,连续4个季度实现盈利。公司公告,拟以公开挂牌方式转让控股子公司金太阳药业92%股权,有利于公司进一步聚焦白酒主业发展。

改革动能强劲,建议重点关注。经过22年及23年的调整,公司从上到下已经产生较为积极的变化,结合最新业绩,略调整盈利预测,预计24-26年公司营业收入分别为16.0/20.2/26.7亿元,同比增速为9.0%/26.4%/31.7%,归母净利润分别为0.7/2.8/6.0亿元,建议关注,维持“增持”评级。

风险提示:省内市场竞争加剧;新品开拓不及预期;改革效果不及预期

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券廖望州研究员团队对该股研究较为深入,近三年预测准确度均值为77.94%,其预测2024年度归属净利润为盈利5400万,根据现价换算的预测PE为192。

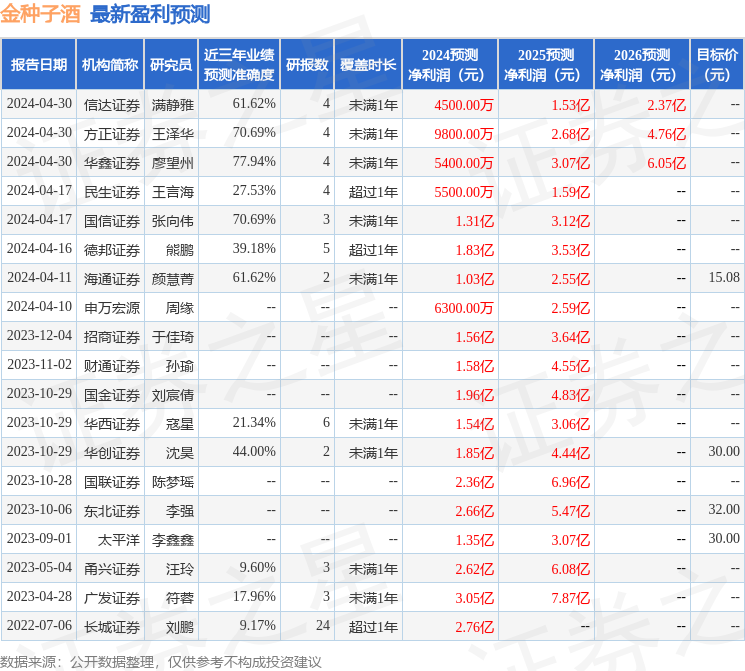

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为13.57。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。