開源證券股份有限公司金益騰,龔道琳,蔣跨躍近期對桐昆股份進行研究併發布了研究報告《公司信息更新報告:Q1業績同環比大幅增長,看好長絲盈利繼續修復》,本報告對桐昆股份給出買入評級,當前股價爲13.77元。

桐昆股份(601233)

Q1業績同環比大幅增長,看好長絲盈利繼續修復,維持“買入”評級

公司發佈2023年年報及2024年一季報,2024年全年實現營收826.40億元,同比+33.30%,實現歸母淨利潤7.97億元,同比+539.10%,實現扣非歸母淨利潤4.55億元,同比+5208.32%。同時,2024Q1公司實現營收211.11億元,同比+32.66%,環比+1.02%,實現歸母淨利潤5.80億元,同比+218.01%,環比+644.30%。結合公司2023年年報及2024年一季報,我們維持2024年、下調2025並新增2026年公司盈利預測,預計2024-2026年公司歸母淨利潤分別爲36.60、46.49(-10.10)、54.60億元,EPS分別爲1.52、1.93(-0.42)、2.26元,當前股價對應PE分別爲9.1、7.1、6.1倍。我們看好公司作爲國內長絲行業龍頭,未來有望充分受益於長絲行業景氣度繼續修復,維持“買入”評級。

2023年公司長絲量利齊升,2024Q1長絲環比量減利增,PTA盈利有所好轉銷量方面,據公司公告,2023年公司長絲銷量合計約1031萬噸,同比+35%,其中POY、FDY、DTY銷量佔比分別76%、14%、10%。從細分產品來看,2023年公司POY、FDY、DTY銷量分別約784、147、99萬噸,分別同比+35%、+38%、+27%。噸盈利方面,2023年公司POY、FDY、DTY產品噸毛利分別約354、747、210元/噸,分別同比+76%、+31%、+413%。此外,2024Q1公司長絲銷量合計259萬噸,同比+35%,環比-14%。價差方面,據百川盈孚數據,2024Q1滌綸長絲POY價差均值爲1098元/噸,環比Q4提升1.66%。另外,在PTA方面,2024Q1PTA價差均值爲231元/噸,環比Q4提升48.74%,PTA盈利有所好轉。

2024年長絲行業新增產能增速放緩,行業景氣度有望繼續修復

根據我們的統計,預計2024年長絲行業新增產能僅爲90萬噸。若考慮到現有部分產能搬遷、落後產能進一步出清等情況,則預計2024年實際淨新增產能或爲負數。在此背景下我們認爲未來長絲行業供給格局有望顯著改善,後續伴隨內需與直接出口的穩步增長以及終端紡服出口的邊際改善,龍頭企業有望充分享受長絲價格彈性。另外公司積極推動印尼北加煉化項目,未來也有望爲自身打開長期成長空間。

風險提示:油價大幅波動、下游需求疲軟、產能投放不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券李輝研究員團隊對該股研究較爲深入,近三年預測準確度均值爲72.38%,其預測2024年度歸屬淨利潤爲盈利33.89億,根據現價換算的預測PE爲9.77。

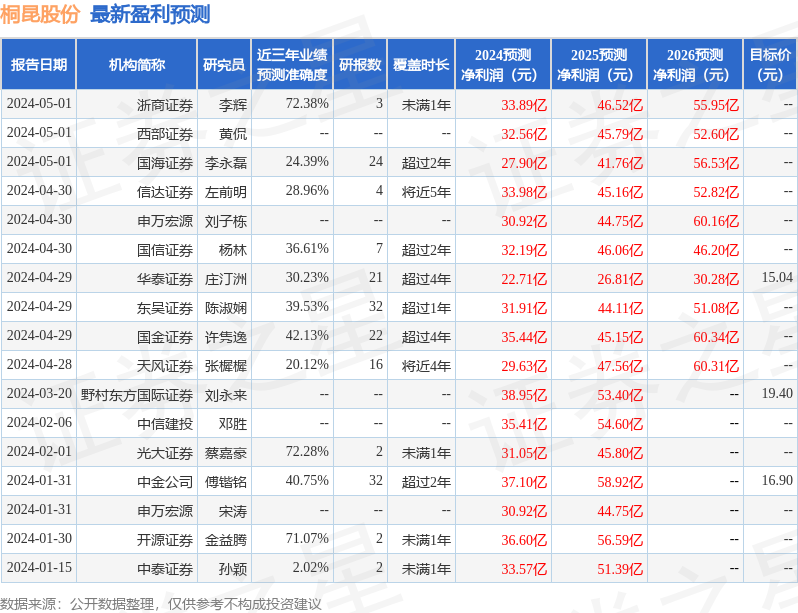

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級12家,增持評級1家;過去90天內機構目標均價爲15.97。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。