信達證券股份有限公司馬錚近期對妙可藍多進行研究併發布了研究報告《控費降本見效,期待需求復甦》,本報告對妙可藍多給出買入評級,當前股價爲13.75元。

妙可藍多(600882)

事件:妙可藍多公佈2024年一季報。24Q1,公司實現營收9.50億元,同比-7.14%;實現歸母淨利潤4130萬元,同比+70.63%;實現扣非歸母淨利潤3089萬元,同比+426.34%。

點評:

Q1收入略有下滑,奶酪表現相對平穩。分產品看,Q1液態奶、奶酪和乳製品貿易收入分別爲8106萬元、7.85億元和8234萬元,同比-0.38%、-3.28%、-35.80%。我們認爲乳製品市場需求恢復緩慢仍在影響公司營收。

毛利率略有好轉,控費和少數股東損益下降提振利潤。利潤端看,Q1公司毛利率略有提升,同比+0.40pct。費用端看,公司銷售費用率明顯下降,同比-1.85pct。疊加公司去年現金收購吉林科技剩餘股權所造成的少數股東損益的下降,Q1歸母淨利潤實現大幅增長。

盈利預測與投資評級:控費降本見效,期待需求復甦。在消費復甦偏弱的情況下,公司積極降本增效,控制費用支出,效果明顯。一方面,當前澳洲奶酪原料價格同比仍有優勢;另一方面,公司積極推出新品,並加強渠道拓展,努力打開營收空間。我們預計公司2024-2026年EPS爲0.26/0.38/0.52元,分別對應2024-2026年53X、37X和26X PE,維持對公司的“買入”評級。

風險因素:食品安全問題,行業競爭加劇

證券之星數據中心根據近三年發佈的研報數據計算,光大證券汪航宇研究員團隊對該股研究較爲深入,近三年預測準確度均值爲69.36%,其預測2024年度歸屬淨利潤爲盈利1.42億,根據現價換算的預測PE爲49.11。

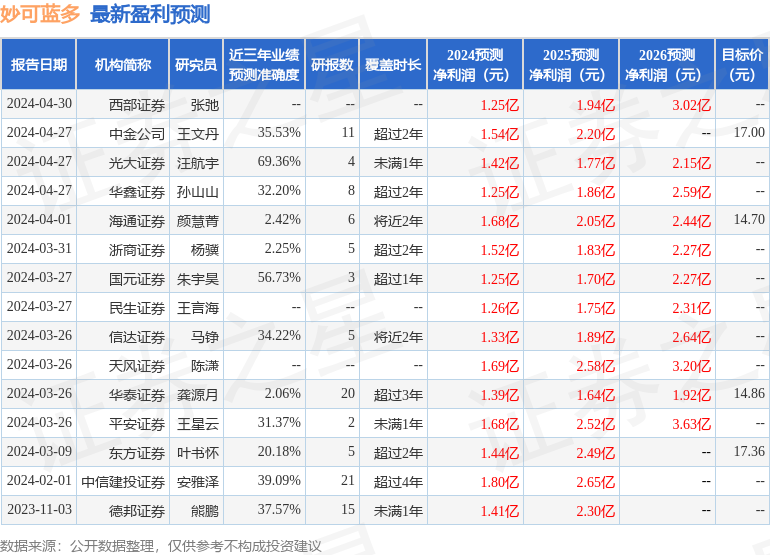

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級11家,增持評級4家;過去90天內機構目標均價爲15.1。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。