民生證券股份有限公司邱祖學,張弋清近期對洛陽鉬業進行研究併發布了研究報告《2024年一季報點評:Q1產量超預期,銅鈷持續成長》,本報告對洛陽鉬業給出買入評級,當前股價爲8.98元。

洛陽鉬業(603993)

事件:2024年4月29日,公司發佈2024年一季報。2024Q1,公司實現營收461.2億元,同比增長4.2%,環比減少15.5%;歸母淨利潤20.7億元,同比增長553%,環比減少64.3%;扣非歸母淨利20.9億元,同比增長3083%,環比減少57.1%。業績符合我們預期。

同比來看,2024Q1歸母淨利潤同比增長17.5億元,主要是由於毛利同比增長41億元。①產量:銅鈷產量增長超預期。24Q1銅鈷產量同比分別增長123%和392%至14.7和2.5萬噸。②銷量:銅實際銷量爲12.6萬噸,相比礦山端銷售減少3萬噸左右,轉化爲在途庫存,進而產生了額外稅收(所得稅+資源稅2-3億元),鈷實際銷量爲2.4萬噸,與礦山端銷售相差不大。去年同期由於權益金事件影響,銅鈷產品23Q1並未進行銷售,因此銅鈷板塊利潤同比大幅增長。

環比來看,2024Q1歸母淨利潤環比減少37.3億元。主要減利項爲毛利(環比-29.6億元,主要是由於銅銷量環比大幅下降),投資淨收益(環比-21.9億元,主要是出售NPM銅金礦使得2023Q4高基數)。①價格:2024Q1銅鈷價格分別爲8438美元/噸和13.5美元/磅,環比分別變化+3.4%和-10.7%,同比分別下跌5.5%和20.5%。②銷量:鉬鎢銷量環比分別減少14.3%和18.7%,主要是由於鉬鎢板塊礦山品位下滑,產量下滑帶動銷量下滑。鈮磷銷量環比分別變化+3.4%和-12.7%。銅實際銷量由Q4的20萬噸左右環比大幅減少至12.6萬噸,主要是由於Q4銷售了部分庫存,Q1海運階段性受阻,在途庫存增加。③利潤:

銅鈷鉬鎢單位毛利分別爲2.68/3.1/10.94/12.81萬元/噸,鈮磷單位毛利分別爲10.67萬元/噸和462元/噸。其中值得注意的是銅鈷板塊公司披露營收和營業成本數據爲礦山端數據,因此需要除以礦山端銷量而非公司披露的實際銷量。

核心看點:①2024年產量指引:銅金屬52-57萬噸(考慮到TFM混合礦建設順利,三條產線均已於2024年3月份完全達產,目前銅鈷產能分別達到45萬噸和3.7萬噸/年,Q1銅產量已經達到接近15萬噸,我們預計全年銅產量有望達到指引上限),鈷金屬6-7萬噸,鉬金屬1.2-1.5萬噸,鎢金屬0.65-0.75萬噸,鈮金屬0.9-1萬噸,磷肥105-125萬噸,實物貿易量500-600萬噸。2024年重點工作之一爲謀劃非洲產能擴充,適時啓動TFM三期和KFM二期擴建項目。②未來五年發展目標:完成“三步走”戰略第二步“上臺階”的目標,初步進入全球一流礦業公司行列:實現年產銅金屬80-100萬噸、鈷金屬9-10萬噸、鉬金屬2.5-3萬噸、鈮金屬超1萬噸。

投資建議:考慮到銅價上行,我們上調業績預測,預計2024-2026年公司歸母淨利潤爲122、129、146億元,EPS分別爲0.56、0.60和0.68元,對應最新股價(4月30日)的PE分別爲16X/15X/13X,維持“推薦”評級。

風險提示:項目進展不及預期,銅鈷價格下跌,地緣政治風險,匯率風險等。

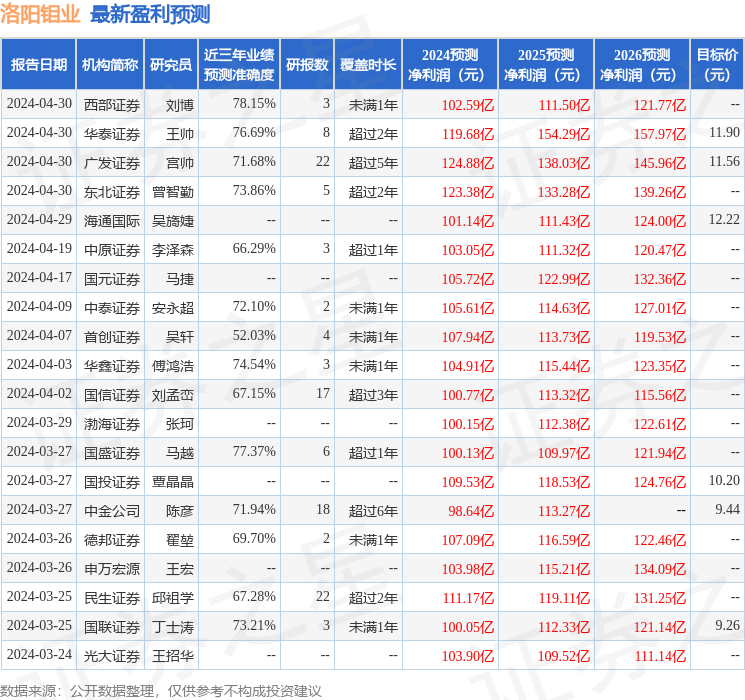

證券之星數據中心根據近三年發佈的研報數據計算,西部證券劉博研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.15%,其預測2024年度歸屬淨利潤爲盈利102.59億,根據現價換算的預測PE爲19.11。

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級19家,增持評級5家;過去90天內機構目標均價爲10.43。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。