中泰證券股份有限公司張瀟,鄒文婕近期對裕同科技進行研究併發布了研究報告《24Q1增長靚麗,智能化工廠建設快速推進》,本報告對裕同科技給出買入評級,當前股價爲26.75元。

裕同科技(002831)

投資要點

事件:公司披露23年報及24年一季報,23Q4起收入端增速轉正,24Q1低基數下增長靚麗。公司23年實現營業收入152.23億元,同比-6.96%;實現歸母淨利潤14.38億元,同比-3.35%;扣非後歸母淨利潤14.94億元,同比-1.4%。其中23Q4實現營業收

入44.16億元,同比+2.1%;實現歸母淨利潤4.53億元,同比-3.44%;扣非後歸母淨

利潤4.58億元,同比+4.54%。24Q1實現營業收入34.76億元,同比+19.37%;實現歸母淨利潤2.19億元,同比+20.55%;扣非後歸母淨利潤2.43億元,同比+54.32%。

佈局持續完善,海外收入增長明顯。分產品看,23年紙製精品包裝、包裝配套產品、環保紙塑產品、其他產品收入分別爲110.36億元、26.14億元、10.64億元、1.82億元,同比分別-6.58%、-7.89%、-4.73%、-23.69%。分區域看,23年國內、國外收入分別爲114.97、37.26億元,同比分別-12.45%、+15.35%。23年公司馬來西亞新工廠通過客戶認證並順利投產,越南環保包裝新工廠建設完成並順利投產,新工廠投產驅動海外收入明顯增長。分客戶看,2023年前五大客戶收入佔比合計爲37.46%,其中第一大客戶收入24.01億元,同比-8.8%,收入佔比爲15.77%。

整體盈利能力穩定改善,期間費用控制良好。1)盈利能力:公司23年毛利率同比+2.48pp至26.23%;淨利率同比+0.18pp至9.82%。24Q1毛利率同比-1.63pp至22.09%;銷售淨利率同比+0.31pp至6.45%。2)期間費用率:23年期間費用率同比+2.01pp至13.87%;其中,銷售費用率+0.27pp至2.74%;管理費用率同比+1.4pp至10.94%;研發費用率同比+0.47pp至4.57%;財務費用率同比+0.34pp至0.18%。24Q1期間費用率同比-3.06pp至13.89%;其中,銷售費用率+0.15pp至2.7%;管理費用率同比-0.65pp至11.48%;研發費用率同比-0.52pp至4.61%;財務費用率同比-2.57pp至-0.3%;

現金流表現優秀,應收賬款週轉率略有下降。現金流方面,23年實現經營現金流36.73億元,同比+40.17%;經營現金流/經營活動淨收益比值爲209.99%。24Q1實現經營現金流7.98億元,同比-23.14%;經營現金流/經營活動淨收益比值爲291.4%。營運效率方面,23年存貨週轉天數54.27天,同比上升3.12天;應收賬款週轉天數139.07天,同比上升10.76天。

智能化工廠建設快速推進。23年公司國內主要區域基本完成標杆智能工廠建設,並在

海外啓動了首家智能工廠建設。其中國內方面,蘇州裕同智能工廠、湖南裕同智能工廠、成都裕同智能工廠一期建設完成;九江裕同智能工廠一期、龍崗裕同智能工廠一期建設推進中;崑山裕同智能倉儲物流系統啓動建設。同期,其他區域如瀘州裕同、重慶裕同、煙臺裕同、海口裕同等的智能化建設也在持續規劃推進中。海外方面,啓動了越南智能工廠一期建設。

投資建議:公司海外佈局持續完善,煙包、環保包裝等有望貢獻更強增長驅動,隨着智能化工廠建設推進,製造優勢有望持續擴大。預計公司2024-2026年歸母淨利潤分別爲16.97、19.85、23.03億元(24-25年前值爲20.50、24.01億元,據公司23年及24Q1業績有所調整),對應PE爲15、13、11倍,維持“買入”評級。

風險提示:下游需求修復不及預期、原材料成本波動、新客戶拓展不及預期等。

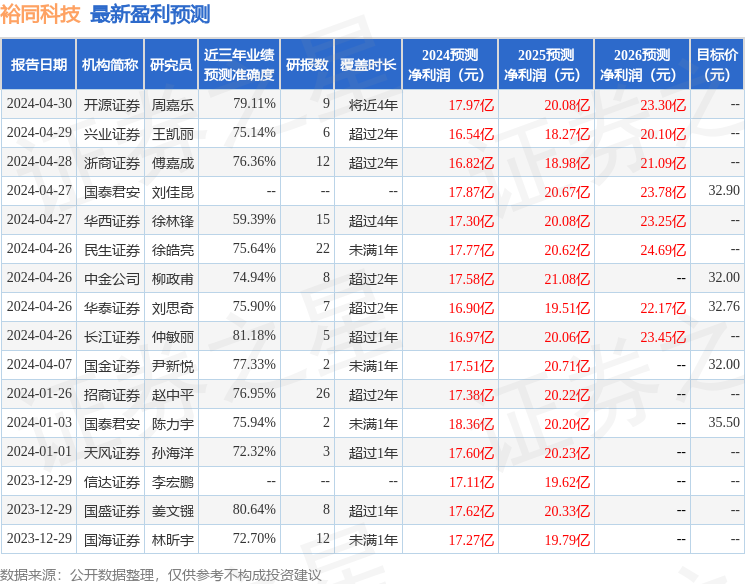

證券之星數據中心根據近三年發佈的研報數據計算,長江證券仲敏麗研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.18%,其預測2024年度歸屬淨利潤爲盈利16.97億,根據現價換算的預測PE爲14.7。

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級9家,增持評級1家;過去90天內機構目標均價爲32.42。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。