中原證券股份有限公司喬琪近期對風語築進行研究併發布了研究報告《年報點評:在手訂單規模充沛,項目週期影響Q1業績》,本報告對風語築給出增持評級,當前股價爲11.07元。

風語築(603466)

公司2023年實現營業收入23.50億元,同比增加39.75%,歸母淨利潤2.82億元,同比增加327.53%;扣非後歸母淨利潤2.15億元,同比增加604.12%。擬每10股派發現金紅利2元,共計派發現金紅利1.19億元,分紅比例42.13%。

2024Q1營業收入2.95億元,同比減少30.29%;歸母淨利潤-1501.39萬元,同比減少134.03%;扣非後歸母淨利潤-1511.20萬元,同比減少135.96%。

投資要點:

2023年完工項目和營業收入大幅增加。2023年國內文化旅遊市場和線下體驗業務需求明顯回暖,國家大力拓展數字新文旅業務,積極推動前期積壓需求釋放和新項目執行,公司業績也有較大幅度回升,營業收入增長39.75%,毛利率提升2.76pct,歸母淨利潤增長604.12%。拆分來看,公司城市數字化體驗空間業務營業收入8.44億元,同比增加30.53%,毛利率34.11%,同比提升7.08pct;文化及品牌數字化體驗空間營業收入13.94億元,同比增加40.37%,毛利率25.43%,同比下滑0.65pct;數字化產品及服務營業收入1.12億元,同比增加167.23%,毛利率53.56%,同比下滑0.31pct。

大力拓展數字新文旅業務。2023年淄博、哈爾濱等地旅遊熱點層出不窮,線下體驗經濟需求旺盛,公司抓住“文旅熱”、“博物館熱”等機遇,組建風語築新文旅研究院,大力拓展數字新文旅業務。2023年公司新簽訂單金額合計約26.49億元,相比2022年增長10.63億元,截至2023年末,公司在手訂單餘額44.89億元。2024年公司還中標麗江市玉龍縣白沙壁畫景區數字化建設、晉城市城市展覽館工程、蘇州“高鐵之心”等項目。

培育VR/MR、AIGC融合發展的第二增長曲線。公司成立MR研究院,專注於空間計算和VR/MR技術應用,探索文博、文旅、展覽展示領域的沉浸式創新體驗。未來公司將依託MR研究院,增強在空間計算技術方面的研究和開發,致力於加速VR和MR技術與AIGC技術的結合,推動交互式數字內容、VR/MR和AIGC技術在文化、博物館和旅遊等不同領域的應用,最終形成面對B端的VR/MR文化旅遊產品和麪向C端的VR/MR展覽體驗,爲公司增長提供新動能。

把握城市更新發展機遇。《“十四五”文化產業發展規劃》提出鼓勵利用城市歷史建築、工業遺產、舊廠房、舊街區、舊倉庫等存量空間發展文化產業。公司積極把握城市更新場景中的數字新文旅業務機會,運用VR/MR、裸眼3D、AIGC等前沿數字技術,爲城市更新提供IP、內容和運營服務。2023年公司更新改造項目貢獻收入佔

第1頁/共5頁

比達到16.14%。

項目週期因素導致2024Q1業績承壓。2024Q1由於氣候原因和節假日因素的影響,公司的項目實施進度相對緩慢,同時新數字新文旅業務具有比較強的運營屬性,週期相對較長,導致公司2024Q1完工項目減少,營業收入下滑,但同時部分營業成本和費用支出剛性,導致整體毛利率同比下滑13.14pct至37.60%,各項費用率有不同程度的提升,歸母淨利潤虧損1501.39萬元。

盈利預測與投資評級:預計公司2024-2026年EPS爲0.52元、0.61元和0.72元,按照4月29日收盤價11.28元,對應PE爲21.63倍、18.47倍和15.63倍,維持“增持”投資評級。

風險提示:政府客戶需求收縮;應收賬款回款風險;行業競爭加劇

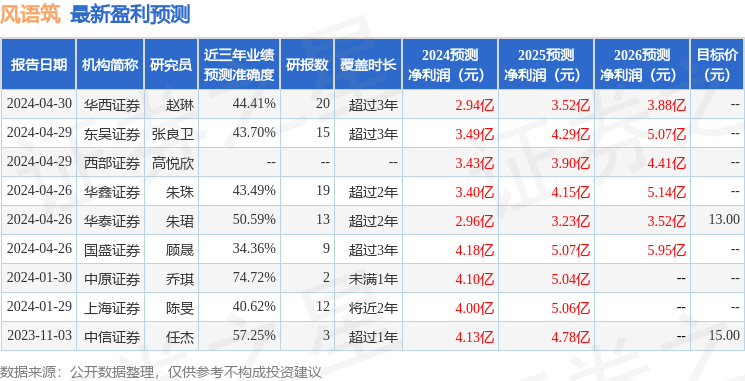

證券之星數據中心根據近三年發佈的研報數據計算,中原證券喬琪研究員團隊對該股研究較爲深入,近三年預測準確度均值爲74.72%,其預測2024年度歸屬淨利潤爲盈利4.1億,根據現價換算的預測PE爲16.04。

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級6家,增持評級1家;過去90天內機構目標均價爲13.0。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。