中國銀河證券股份有限公司胡孝宇近期對保利發展進行研究併發布了研究報告《2024年一季報點評:毛利率影響業績,拿地聚焦高能級》,本報告對保利發展給出買入評級,當前股價爲8.91元。

保利發展(600048)

核心觀點:

事件:公司發佈2024年一季報,2024年一季度公司實現營業收入497.49億元,同比增長24.51%;歸母淨利潤22.24億元,同比下降18.28%。

毛利率下滑影響業績:公司2024年一季度實現營收497.49億元,同比增長24.51%;歸母淨利潤實現22.24億元,同比下降18.28%。業績下降主要由於:1)受項目結轉毛利率下降的影響,2024年Q1整體毛利率爲18.64%,較去年同期下降3.23pct;2)權益比例下降,2024年少數股東損益佔淨利潤的43.46%,較去年同期升高11.59pct。期間費用上,公司2024年Q1的銷售費用率和管理費用率分別爲2.30%、1.93%,分別較去年同期下降0.18pct、0.46pct,兩費率均有所下降。

銷售下滑拿地聚焦高能級:銷售方面,2024年Q1公司實現銷售面積366.87萬方,同比下降41.84%;銷售金額629.84億元,同比下降44.81%,全口徑銷售金額爲全行業第一;對應銷售均價17168元/平米,同比下降5.11%,行業銷售整體承壓下,公司的銷售量價均有下跌。拿地方面,公司2024年Q1新增4個項目,分別位於天津(1個)、西安(2個)、太原(1個),均爲高能級城市。新增土儲計容建面59萬方,總地價50.29億元,樓面價8501元/平米,對應地售比爲0.50。權益總地價爲46.72億元,對應的權益比例92.9%,其中除太原項目外,其他3個項目均爲100%拿地,公司拿地維持高權益比例。2024年一季度,公司新開工面積283萬方,竣工面積542萬方,同比分別增長42.9%、5%,新開工和竣工均好於市場整體水平。截至2024年一季度末,公司共在建面積8150萬方,待開發面積5758萬方。

現金維持充足:公司第一季度實現銷售回籠576.51億元,綜合回籠率91.53%,截至2024年一季度末,貨幣資金餘額1295.54億元,現金維持充裕。公司近期成功發行2024年度第三期中票,融資規模25億元,票面利率2.95%,融資成本維持低位,體現公司融資優勢。

投資建議:2024年Q1公司營收增長,受毛利率下滑和權益比例降低的影響,業績有所下滑。行業整體承壓的背景下,公司2024年一季度銷售量價均下跌。拿地聚焦核心,新增項目均爲核心城市。財務方面,一季度實現高綜合回籠率。我們維持公司2024-2026年歸母淨利潤126.23億元、131.05億元、134.29億元的預測,對應EPS爲1.05元/股、1.09元/股、1.12元/股,對應PE爲8.45X、8.14X、7.94X,維持“推薦”評級。

風險提示:宏觀經濟不及預期的風險、房地產銷售不及預期的風險、房價大幅度下跌的風險、資金回流不及預期的風險、債務償還不及預期的風險。

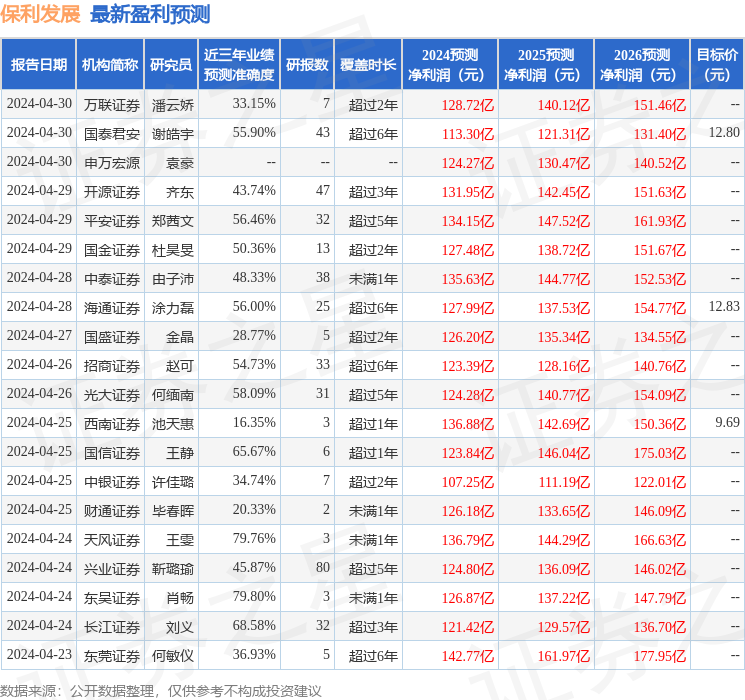

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券肖暢研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.8%,其預測2024年度歸屬淨利潤爲盈利126.87億,根據現價換算的預測PE爲8.41。

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級18家,增持評級3家,中性評級1家;過去90天內機構目標均價爲11.42。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。