東吳證券股份有限公司周爾雙,羅悅,韋譯捷近期對中聯重科進行研究併發布了研究報告《2024年一季報點評:阿爾法屬性彰顯,盈利能力持續回升》,本報告對中聯重科給出買入評級,當前股價爲8.51元。

中聯重科(000157)

事件:公司發佈2024年一季報,業績符合預期。

投資要點

24Q1業績同比增長13%高於行業,阿爾法屬性彰顯

2024年Q1公司實現營收117.73億元,同比增長12.93%,歸母淨利潤9.16億元,同比增長13.06%。扣非歸母淨利潤7.77億元,同比增長19.45%。2024年Q1挖掘機行業銷量同比下降約13.0%,公司業績表現優於行業。我們判斷主要系:(1)海外市場拓展加速,出口佔比持續提升,成爲行業出口增速最快公司之一;(2)公司傳統優勢產品混凝土機械、工程起重機械、建築起重機械市場地位穩步提升,2023年公司混凝土機械長臂架泵車、攪拌站市場份額仍穩居行業第一,攪拌車市場份額保持行業第二,保持行業龍頭地位;(3)土方機械、高機等新興業務增速亮眼,貢獻業績增長動能。

海外市場拓展+產品結構優化,盈利能力持續回升

2024年Q1公司銷售毛利率、銷售淨利率分別爲28.65%、8.67%,同比分別增加2.26pct、0.43pct,公司盈利能力穩中有升,我們判斷主要系:(1)海外業務佔比提升推動公司毛利率水平優化,2023年公司境外毛利率爲32%,高於國內25%;(2)產品結構改善,高毛利產品持續放量。2024Q1公司期間費用率爲17.95%,同比上升0.47pct。其中銷售/管理/研發/財務費用率7.4%/4.5%/5.7%/0.5%,同比分別變動0.87/0.88/-0.54/-0.73pct。

工程機械:有望迎來“大規模設備更新+行業自身更新”雙重週期共振CME預估2024年4月挖掘機(含出口)銷量18500臺左右,同比下降1.5%左右,降幅環比有所改善。分市場來看:國內市場預估銷量9500臺,同比基本持平。出口市場預估銷量9000臺,同比下降2.8%,降幅環比改善。展望後續,特別國債和專項債發力,二季度工程機械基數壓力減弱,行業數據有望繼續回暖。上輪工程機械上行週期爲2016-2020年,按照八年使用壽命,上輪銷售設備已處於大規模壽命替換期,大規模設備更新等系列政策助推行業回升,有望迎來“大規模設備更新+行業自身更新”雙重週期共振。

盈利預測與投資評級:我們維持2024-2026年公司歸母淨利潤預測爲45/56/69億元,當前市值對應PE爲16/13/11倍,維持“買入”評級。

風險提示:行業週期波動、全球化拓展不及預期、國際貿易摩擦、匯率及原材料價格波動。

證券之星數據中心根據近三年發佈的研報數據計算,長城證券孫培德研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.89%,其預測2024年度歸屬淨利潤爲盈利44.82億,根據現價換算的預測PE爲16.37。

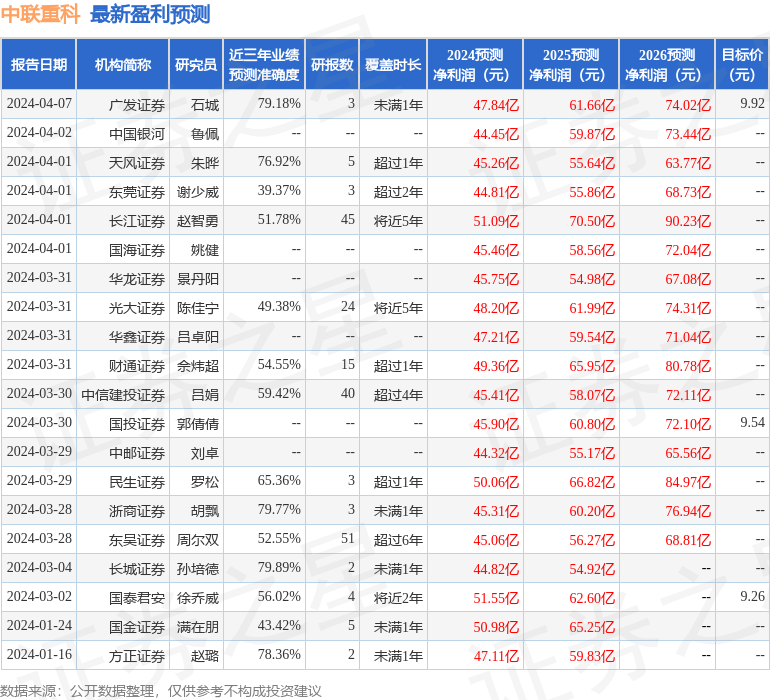

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級19家,增持評級3家;過去90天內機構目標均價爲9.95。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。