華安證券股份有限公司姜肖偉,陳佳敏近期對繼峯股份進行研究併發布了研究報告《24Q1業績符合預期,開啓座椅全球化征程》,本報告對繼峯股份給出買入評級,當前股價爲13.27元。

繼峯股份(603997)

主要觀點:

事件:1、公司發佈2024年一季報,24Q1實現營業收入52.87億元、同比+3.5%、環比-6.1%,歸母淨利潤0.19億元、同比-68.2%、環比-61.6%。2、公告獲得德國寶馬乘用車座椅總成項目定點:格拉默繼峯(德國)將在歐洲爲德國寶馬全新平台下車型配套前後排座椅總成,項目預計自2027年下半年開始,項目生命週期8年,預計生命週期總金額爲120億元。

此前公司已預告格拉默24Q1EBIT下降至約390萬歐,最終加上繼峯本部及乘用車座椅的整體24Q1業績符合預期。從利潤結構看,繼峯本部盈利超預期+格拉默北美改善、歐洲/亞太低於預期+乘用車座椅符合預期。具體:

繼峯本部:24Q1仍是主要的利潤來源,我們預計隨着今年新產品出風口、車載冰箱等新產品爬坡、盈利水平進一步提高,今年本部單季度盈利有望再超預期。格拉默:24Q1北美改善,歐洲+亞太低於預期。24Q1整體歸母-0.44億元,我們認爲虧損原因主要是:1)歐洲降本磨合期,2)亞太投入期,3)利息費用仍在較高水平。從經營端看,24Q1格拉默EBIT約0.27億元、同比-0.54億元、環比-0.53億元,具體各區域:北美:EBIT-0.45億元(同比+0.34億元、環比+0.39億元),EBIT利潤率-4.0%(同比+3.0pp、環比+4.2pp)。歐洲:EBIT0.47億元(同比-0.75億元、環比-0.50億元),EBIT利潤率2.3%(同比-3.0pp、環比-2.5pp),歐洲今年上半年進入到降本增效的關鍵拐點,我們預計下半年開始有望逐季度改善。亞太:EBIT0.65億元(同比-0.15億元、環比-0.63億元),EBIT利潤率7.7%(同比-2.1pp、環比-4.5pp),我們預計受新項目前期投入增加影響。(數據均按格拉默業績數據*匯率7計算)

乘用車座椅:24Q1新項目量產在即導致前置費用較高,虧損較去年同期擴大。我們預計隨着新項目量產爬坡,並且複用此前在合肥工廠已積累的生產、降本經驗,常州工廠盈利能力有望提升。同時,公司公告獲得德國寶馬乘用車座椅總成項目定點,後續海外其他定點值得期待。我們認爲成長節奏上:短期,預計2024年新項目陸續投產後座椅端盈利釋放有望超預期,同時新定點催化值得期待,實現在手定點項目年化產量100萬輛目標。中期,實現海外量產的從0到1。公司已與格拉默擬在德國新設一家合資公司(公司持股80%,格拉默持股20%),用以拓展寶馬等歐洲主機廠的全球座椅業務,新公司總投資金額5000萬歐元。長期,量產經驗逐步積累有望躋身爲國內座椅核心企業,同時在格拉默背書下配套更多海外客戶。

2024年是公司重要的成長時點,業績拐點的確定性逐步明朗。2024年重點關注公司核心經營舉措的落地,實現確定性與成長性邊際向上,具體包括:1)海外整合:尤其是格拉默美洲區,通過多種方式提升經營管理能力;2)座椅業務:嘗試進一步突破,包括獲取核心客戶定點、提升自制率等方式降本、積極推進全球化等;3)貸款置換等方式降低費用。

投資建議:我們認爲公司在格拉默整合、做強乘用車座椅總成大單品的路徑上終將有所斬獲,國產替代走向全球的白馬公司終將加冕。我們維持公司2024-2026年歸母淨利潤預期4.6億、10.0億、13.2億元、對應PE36、16、12倍,維持“買入”評級。

風險提示:宏觀經濟波動、匯率波動風險、股權質押風險、資產進一步減值風險、整合不及預期、市場、客戶開拓不及預期、乘用車座椅開拓不及預期等。

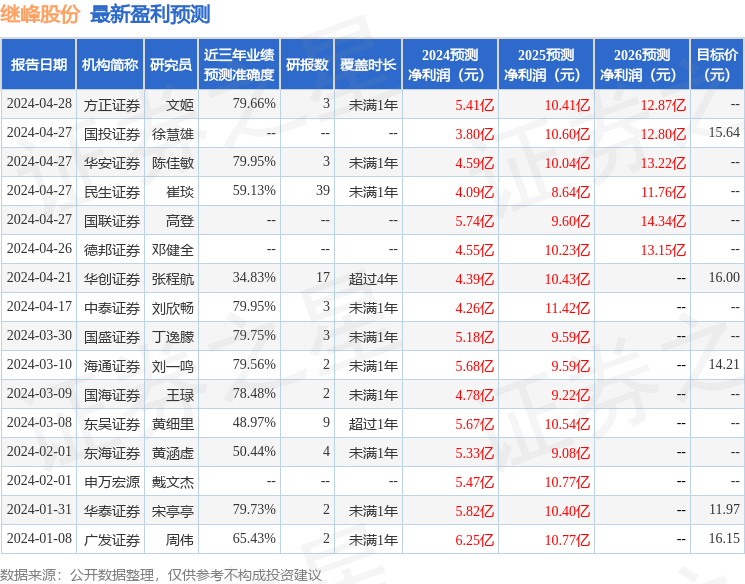

證券之星數據中心根據近三年發佈的研報數據計算,華安證券陳佳敏研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.95%,其預測2024年度歸屬淨利潤爲盈利4.59億,根據現價換算的預測PE爲36.86。

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級12家,增持評級3家;過去90天內機構目標均價爲15.26。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。