華金證券股份有限公司駱紅永近期對賽輪輪胎進行研究併發布了研究報告《業績持續高增,深化全球化佈局》,本報告對賽輪輪胎給出增持評級,當前股價爲16.6元。

賽輪輪胎(601058)

投資要點

事件:賽輪輪胎髮布2023年報和2024年一季報,2023年實現營業收入259.78億元,同比增長18.61%;歸母淨利潤30.91億元,同比增長132.07%;扣非歸母淨利潤31.46億元,同比增長135.64%;毛利率27.64%,同比提升9.22pct。2024Q1,實現營業收入72.96億元,同比增長35.84%,環比增長4.72%;歸母淨利潤10.34億元,同比增長191.19%,環比下降3.06%;扣非歸母淨利潤10.15億元,同比增長176.54%,環比下降3.13%;毛利率27.68%,同比提升7.36pct,環比降低5.9pct。

產銷高增,盈利能力不斷提升。2023年以來,國內輪胎市場需求恢復明顯,國外經銷商去庫存對公司經營的影響也在下半年逐步消除。隨着公司產能釋放及產能利用率的不斷提升,公司全鋼胎、半鋼胎和非公路輪胎的產銷量均創歷史新高,產品毛利率同比也有較大幅度增長。2023年,公司輪胎產量5863.54萬條,同比增長35.71%,輪胎銷量5578.63萬條,同比增長27.07%。2023年輪胎產品實現營收246.18億元,同比增長22.13%,毛利率28.32%,同比提升9.43pct。原材料的下跌有助於毛利率提升,根據公司年報,天然橡膠、合成橡膠、炭黑、鋼絲簾線作爲主要原材料,2023年價格分別同比變化-10.10%/-4.28%/-10.61%/-11.42%。2024Q1延續了2023年產銷良好態勢,輪胎產量1725.27萬條,同比增長49.77%,輪胎銷量1658.17萬條,同比增長43.71%。2024Q1輪胎產品實現收入69.52億元,同比增長37.46%。2024Q1公司輪胎產品價格同比下降4.35%,環比下降5.06%,天然橡膠、合成橡膠、炭黑、鋼絲簾線四項主要原材料採購價格同比增長1.72%,環比下降1.06%。

需求回暖原料下行,輪胎高景氣。賽輪輪胎年報指出,隨着供應鏈等問題的逐步解決,汽車行業進行了常態化修復。根據中國汽車工業協會數據,2023年全球汽車銷量8918萬輛,同比增長11%。其中,中國市場銷量3009萬輛,同比增長12%;美國市場銷量1546萬輛,同比12.5%;歐洲市場銷量1285萬輛,同比13.8%。受益於全球汽車銷量的增長和出行等帶來的剛性消費,輪胎行業需求得到較好支撐,市場規模持續擴大。根據米其林業績數據,2023年全球輪胎銷量17.85億條,同比增長2.3%,半鋼胎銷量15.73億條,同比增長2.5%,全鋼胎銷量2.12億條,同比增長0.62%。我國作爲輪胎生產大國,受益於全球車市回暖以及產品競爭力不斷提升,2023年國內輪胎產量持續增長。根據中國橡膠工業協會輪胎分會統計,2023年全國汽車輪胎總產量7.86億條,同比增長17.8%,子午線輪胎產量7.51億條,同比增長18.3%,半鋼胎產量6.06億條,同比增長18.6%,全鋼胎產量1.45億條,同比增長16.9%。隨着海外輪胎市場去庫存壓力的逐步結束,歐美等國際市場進口輪胎數量已呈改善趨勢。根據海關總署數據,2023年國內輪胎出口量6.2億條,同比增長11.6%。爲更好的應對“雙反”等國際貿易壁壘,國內輪胎企業根據自身發展戰略積極出海建廠,持續深化全球化佈局,不斷提升產品產能,並努力提高全球市場佔有率。原材料角度,2023年天然橡膠及合成橡膠價格上半年走勢較爲平穩,下半年波動起伏,炭黑全年市場價格同比有所降低,呈現波動趨勢,鋼絲簾線價格先升後降。總體來看,輪胎生產所需主要原材料2023年價格同比有所降低,一定程度上降低了輪胎企業的生產成本。

產能持續擴張,深化全球化佈局。賽輪輪胎是國內首家A股上市民營輪胎企業,也是中國第一家走出去海外建廠的輪胎企業。公司目前已在中國的青島、東營、瀋陽、濰坊及越南、柬埔寨建有輪胎生產基地,在青島董家口、墨西哥和印度尼西亞擬建設輪胎生產基地。爲推動公司全球化高質量佈局,進一步增強應對國際貿易壁壘的能力,公司加快全球戰略佈局。在國內:公司根據市場需求及自身實際,對青島工廠非公路輪胎項目進行技術改造,並不斷提高濰坊工廠非公路輪胎產能。在海外:2023年10月,柬埔寨工廠新投資建設年產600萬條半鋼子午線輪胎項目;2024年1月又追加投資增加600萬條半鋼子午線輪胎年產能,該項目建設完成後,柬埔寨工廠將具備年產2100萬半鋼子午線輪胎及165萬條全鋼子午線輪胎的生產能力;2023年12月,公司擬在墨西哥成立合資公司,投資建設年產600萬條半鋼子午線輪胎項目;2024年3月,公司擬在印尼投資建設年產360萬條子午線輪胎與3.7萬噸非公路輪胎項目。截止目前,公司共規劃建設年產2600萬條全鋼子午線輪胎、1.03億條半鋼子午線輪胎、44.7萬噸非公路輪胎的生產能力。

液體黃金輪胎推廣提升品牌力。公司開展國際首創化學煉膠新材料在輪胎產品上的應用研究,成功研製出了液體黃金輪胎。有效解決“魔鬼三角”難題,“滾動阻力、抗溼滑、耐磨性”三大性能指標可以同時優化,使行車更加安全、節能、舒適。液體黃金輪胎經TüV SüD等國際權威第三方檢測機構測試,乘用車輪胎達到歐盟標籤法規最高等級AA級。從原材料端來看,平均1條液體黃金卡車胎、轎車胎可分別減少二氧化碳排放約36公斤、8公斤;從使用端來看,平均1條液體黃金卡客車胎、轎車胎可分別降低能耗4%、3%以上,使用液體黃金輪胎的新能源轎車可提高續航5%-10%。公司的液體黃金輪胎技術受到廣泛認可,榮獲第七屆中國工業大獎、《中國汽車風雲盛典》評委會特別獎等,產品影響力持續提升。

投資建議:賽輪輪胎受益於輪胎高景氣度持續,海外佈局不斷推進,業績有望持續增長。得益於輪胎景氣超預期,疊加公司產能釋放,我們調整盈利預測,預計公司2024-2026年收入分別爲313.56(原299.02)/348.65(原333.66)/401.84億元,同比分別增長20.7%/11.2%/15.3%,歸母淨利潤分別爲43.20(原28.43)/50.05(原32.95)/58.83億元,同比分別增長39.7%/15.9%/17.5%,對應PE分別爲12.0x/10.4x/8.8x;維持“增持-B”評級。

風險提示:需求不及預期;貿易摩擦風險;原材料大幅波動;項目進度不及預期。

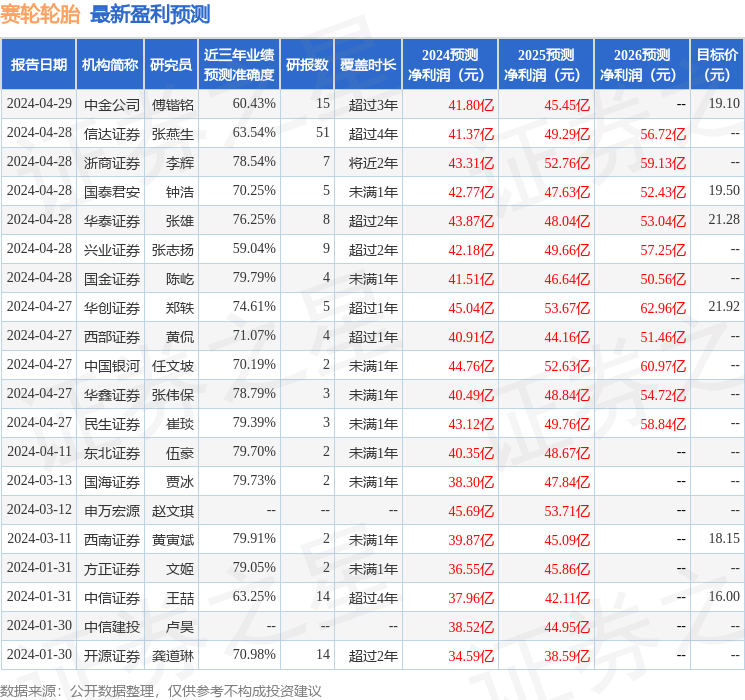

證券之星數據中心根據近三年發佈的研報數據計算,西南證券黃寅斌研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.91%,其預測2024年度歸屬淨利潤爲盈利39.87億,根據現價換算的預測PE爲13.72。

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級17家,增持評級1家;過去90天內機構目標均價爲19.24。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。