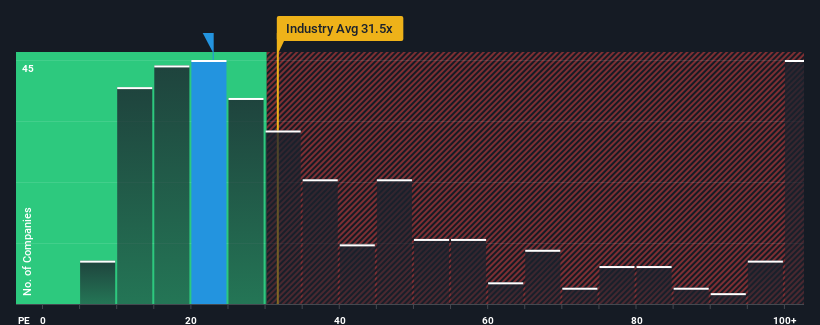

Hangzhou Greenda Electronic Materials Co., Ltd.'s (SHSE:603931) price-to-earnings (or "P/E") ratio of 22.9x might make it look like a buy right now compared to the market in China, where around half of the companies have P/E ratios above 31x and even P/E's above 58x are quite common. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's limited.

Hangzhou Greenda Electronic Materials has been doing a good job lately as it's been growing earnings at a solid pace. It might be that many expect the respectable earnings performance to degrade substantially, which has repressed the P/E. If you like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's out of favour.

SHSE:603931 Price to Earnings Ratio vs Industry April 30th 2024 Although there are no analyst estimates available for Hangzhou Greenda Electronic Materials, take a look at this free data-rich visualisation to see how the company stacks up on earnings, revenue and cash flow.

Does Growth Match The Low P/E?

There's an inherent assumption that a company should underperform the market for P/E ratios like Hangzhou Greenda Electronic Materials' to be considered reasonable.

If we review the last year of earnings growth, the company posted a terrific increase of 20%. The strong recent performance means it was also able to grow EPS by 56% in total over the last three years. Accordingly, shareholders would have probably welcomed those medium-term rates of earnings growth.

Comparing that to the market, which is predicted to deliver 38% growth in the next 12 months, the company's momentum is weaker based on recent medium-term annualised earnings results.

In light of this, it's understandable that Hangzhou Greenda Electronic Materials' P/E sits below the majority of other companies. Apparently many shareholders weren't comfortable holding on to something they believe will continue to trail the bourse.

The Final Word

Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

We've established that Hangzhou Greenda Electronic Materials maintains its low P/E on the weakness of its recent three-year growth being lower than the wider market forecast, as expected. At this stage investors feel the potential for an improvement in earnings isn't great enough to justify a higher P/E ratio. Unless the recent medium-term conditions improve, they will continue to form a barrier for the share price around these levels.

Before you take the next step, you should know about the 1 warning sign for Hangzhou Greenda Electronic Materials that we have uncovered.

If these risks are making you reconsider your opinion on Hangzhou Greenda Electronic Materials, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.