東海證券股份有限公司杜永宏,伍可心近期對科倫藥業進行研究併發布了研究報告《公司簡評報告:大輸液原料藥快速增長,創新藥持續兌現》,本報告對科倫藥業給出買入評級,當前股價爲33.14元。

科倫藥業(002422)

投資要點

業績表現靚麗。公司2023年營業收入爲214.54億元,同比增長12.69%,歸母淨利潤24.56億元,同比增長44.03%,2024年Q1營業收入62.19億元,同比增長10.32%,實現歸母淨利潤10.26億元,同比增長26.00%。公司主要板塊發展良好,國際化創新持續推進,業績表現優秀。

輸液板塊增長良好,仿製藥有望逐漸恢復增長。2023年公司大輸液板塊營業收入101.09億元,同比增長6.96%,銷量43.78億瓶/袋,同比增長10.6%,主要是醫院診療恢復帶動需求持續增長。公司持續優化輸液產品結構,2023年密閉式輸液量佔比提升4.25pp。2024年Q1流感等因素帶動院端輸液需求持續旺盛,輸液收入保持高增長態勢。在下游需求旺盛以及公司持續優化輸液結構的情況下,我們預計公司輸液板塊仍保持較快增速。非輸液藥品銷售收入39.55億元,同比下降6.93%,受集採等因素影響,部分產品銷售下滑。我們預計隨着2024Q1康復新液、草酸艾司西酞普蘭等產品銷售的觸底回升,恩格列淨、塑料水針的持續放量以及新獲批產品的銷售,2024年仿製藥業務有望逐漸恢復增長。

中間體原料藥快速增長,盈利能力持續提升。2023年公司抗生素中間體及原料藥實現收入48.43億元,同比增長23.78%,其中硫氰酸紅黴素15.49億元(+17.28%),青黴素類19.35億元(+40.94%),頭孢類中間體9.63億元(+15.01%)。板塊增長強勁主要是下游抗生素的需求旺盛,公司主要產品量價齊升。硫氰酸紅黴素和青黴素仍處於供求平衡中,價格有望維持高位,頭孢類中間體產能緊缺,價格有望持續回暖。合成生物學產品紅沒藥醇、5-羥基色氨酸等進入生產、銷售階段,有望貢獻收入新增量。2024年Q1川寧生物實現收入15.23億元(+19.96%),歸母淨利潤3.53億元(+100.98%),銷售毛利率和淨利率分別爲34.42%(+8.26pp)、23.15%(+9.33pp),公司加強在發酵技術、飽和生產、節能降耗等方面優勢,降本增效成果顯著,盈利能力持續提升。

創新藥合作款收入持續兌現,臨床進展順利推進。2023年科倫博泰實現收入15.40億元,同比增長91.63%。2023年公司主要推進10餘項創新項目開展臨床研究,其中SKB264治療局部晚期/轉移性TNBC的NDA申請獲得受理,有望2024年內獲批,一線治療TNBC於2024年3月獲得BTD,並已進入III期關鍵臨床;治療局部晚期/復發HR+/HER2-BC獲得BTD,其二線治療已啓動III期註冊臨床;其肺癌適應症分別佈局EGFR突變及野生型NSCLC。海外方面,截至目前默沙東已開展了7項全球III期臨床試驗,適應症覆蓋NSCLC、子宮內膜癌HR+/HER2-BC、胃癌。A166針對三線治療HER2+BC申報上市,A140治療RAS野生型mCRC上市申報獲受理,A167針對鼻咽癌三線治療已經遞交上市申請。創新藥逐步進入收穫期,未來將貢獻更多業績增量。

投資建議:公司業績略超預期,我們適當上調2024/2025年盈利預測,新增2026年盈利預測,預計2024-2026年營收分別爲236.39/258.75/280.42億元,歸母淨利潤分別爲29.17/34.40/40.19億元,對應EPS分別爲1.82/2.15/2.51元,對應PE分別爲18.02/15.28/13.08,維持“買入”評級。

風險提示:仿製藥一致性評價進度滯後風險;新藥研發進展不及預期風險;原料藥量價波動風險;市場風險。

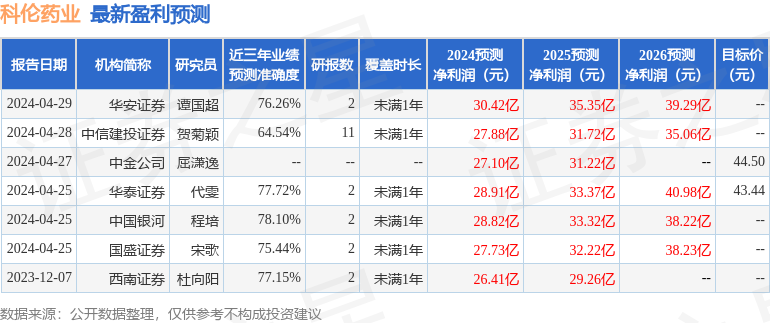

證券之星數據中心根據近三年發佈的研報數據計算,中國銀河程培研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.1%,其預測2024年度歸屬淨利潤爲盈利28.82億,根據現價換算的預測PE爲18.24。

最新盈利預測明細如下:

該股最近90天內共有8家機構給出評級,買入評級6家,增持評級2家;過去90天內機構目標均價爲45.48。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。