華金證券股份有限公司張文臣,周濤,申文雯近期對恩捷股份進行研究併發布了研究報告《海外產能落地在即,半固態電解質塗層隔膜試生產》,本報告對恩捷股份給出買入評級,當前股價爲42.62元。

恩捷股份(002812)

投資要點

事件:公司發佈2023年度業績和2024年一季報,2023年實現營業總收入120.42億元,同比-4.36%,歸屬於上市公司股東的淨利潤25.27億元,同比-36.84%;公司擬向全體股東每10股派發現金股利15.51元(含稅)。2024Q1實現營業總收入23.28億元、同比-9.38%、環比-21.07%,歸屬於上市公司股東的淨利潤1.58億元、同比-75.64%、環比-57.62%。

因競爭加劇,盈利能力承壓。2023年,公司實現營業總收入120.42億元,同比下降4.36%,歸屬於上市公司股東的淨利潤25.27億元,同比下降36.84%。分業務看,公司鋰電池隔膜業務實現營收100.82億元,同比下降5.22%,主要系行業競爭加劇和產品價格下滑所致,出貨量62億平方米,市佔率連續六年蟬聯行業首位;無菌包裝實現營收7.78億元,同比增長25.47%,出貨量42.21億隻,同比增長31.01%,主要系積極開拓市場所致;特種紙實現營收1.47億元,同比下降23.56%,出貨量0.80萬噸,同比下降31.93%。2023年,公司綜合毛利率37.43%,同比下降10.40pct;淨利潤率22.01%,同比下降11.44pct。此外,報告期內,公司經營活動產生現金流淨額26.67億元,同比增長429.69%,主要系銷售回款增加所致。

國內外產能持續擴張,服務全球。報告期內,國內產能建設方面,公司重慶恩捷微孔隔膜項目(一期)、蘇州捷力年產塗覆隔膜2億平方米項目已投產,重慶恩捷微孔隔膜項目(二期)7條產線已投產,江蘇恩捷隔膜產業化項目已有部分產線投產湖北恩捷和玉溪恩捷在有序推進中,其中湖北恩捷部分產線已於報告期內投產;公司幹法隔膜項目也在持續推進中,首條幹法隔膜產線已於報告期內投產,其餘產線現已投產;鋁塑膜產品方面,江蘇睿捷鋁塑膜產業化項目在按計劃建設中。海外產能建設方面,公司匈牙利隔膜生產基地已建設完成,首條塗布膜產線已於報告期內開機,首條基膜產線已貫通,預計將於2024年起快速響應歐洲等地客戶的需求;公司於2024年1月將美國隔膜項目的投資額調整爲約2.76億美元,建設14條年產能共計7億平方米塗布隔膜產線,以快速響應北美地區客戶需求。截止報告期末,公司鋰電池隔膜設計產能達93.84億平方米,具備全球最大的鋰電池隔膜供應能力,產能利用率83.22%;BOPP薄膜設計產能10萬噸,產能利用率70.40%,一條搬遷產線正在安裝中;無菌包裝設計產能52億個,產能利用率82.42%,其中馬鞍山無菌包裝生產基地正在土建工作中。

研發成果顯著,半固態電解質塗層隔膜試生產。2023年公司自主研發的新一代動力用超高強度高孔隙率基膜已進入了推廣階段;新一代低閉孔溫度高安全性隔膜實現了量產;在半固態電池領域,公司已與北京衛藍和天目先導成立合資公司江蘇三合,進行半固態電解質塗層隔膜及多種高端塗層隔膜的研發、生產,該項目一期廠房已基本建設完成,2條高性能塗布膜生產產線已進入試生產環節。此外,公司與長三角國家技術創新中心宣佈共同成立“NICE-恩捷聯合創新中心”,將集成雙方優勢開展戰略研究,致力於產業關鍵技術、共性技術和前沿技術的突破。報告期內,公司研發投入7.27億元,同比增長0.44%。截止報告期末,公司及子公司已累計獲得專利606項,其中實用新型專利396項、國內發明專利164項、國際專利34項、外觀設計專利12項。公司重視海外專利的佈局,正在申請註冊並已獲受理的國際專利120項,正在申請註冊並已獲受理的國內專利175項。

2024Q1業績承壓。2024Q1公司綜合毛利率18.87%,同比-27.16pct、環比-9.56pct,淨利率6.75%,同比-19.65pct、環比-5.86pct。公司銷售費用率0.78%,同比-0.02pct、環比-0.07pct,管理費用率5.67%,同比+1.89pct、環比+2.94pct,主要系規模擴大相關費用增加所致,研發費用率6.58%,同比-1.34pct、環比+1.24pct,財務費用率1.97%,同比-2.02pct、環比+0.58pct。截止2024年一季度末,公司收到政府補助0.92億元;經營活動產生現金流淨額4.56億元,同比下降37.22%,主要系支付供應商貨款增加所致;籌資活動產生現金流淨額5.22億元,同比增長678.69%,主要繫到期債務減少所致。2024年2月,公司發佈2024年限制性股票激勵計劃,本激勵計劃擬向激勵對象授予自二級市場回購的870.86萬股公司A股普通股限制性股票,首次授予限制性股票783.77萬股,首次授予的激勵對象總人數爲157人,預留部分87.08萬股。

投資建議:公司爲隔膜行業龍頭企業,產能持續擴張,規模優勢和成本優勢明顯。考慮行業競爭加劇,產能出清仍需要時間,我們下調公司盈利預測,預計公司2024-2026年歸母淨利潤分別爲16.27億元、24.19億元和32.98億元(前次2024-2025年盈利預測分別爲47.84、58.97億元),對應PE分別是25.6、17.2和12.6倍,維持“買入-B”評級。

風險提示:新能源汽車銷量不及預期;上游資源價格大幅波動;公司新建產線投產不及預期等。

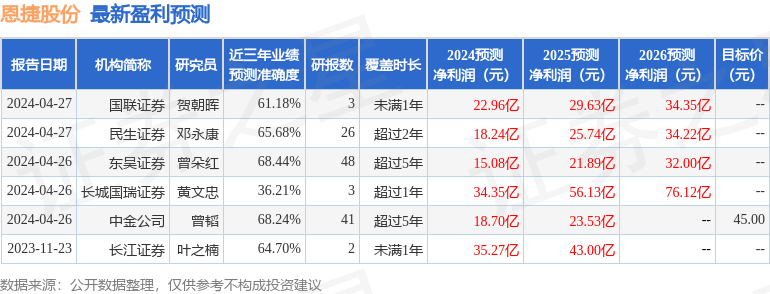

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券曾朵紅研究員團隊對該股研究較爲深入,近三年預測準確度均值爲68.44%,其預測2024年度歸屬淨利潤爲盈利15.08億,根據現價換算的預測PE爲27.68。

最新盈利預測明細如下:

該股最近90天內共有9家機構給出評級,買入評級8家,增持評級1家;過去90天內機構目標均價爲144.21。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。