天風證券股份有限公司鮑榮富,王濤,林曉龍近期對北新建材進行研究併發布了研究報告《Q1收入利潤高增,“一體兩翼”佈局再加碼》,本報告對北新建材給出買入評級,認爲其目標價位爲37.64元,當前股價爲33.09元,預期上漲幅度爲13.75%。

北新建材(000786)

公司一季度實現扣非歸母淨利潤7.91億元,同比增長40.68%

公司發佈24年一季報,24Q1實現收入/歸母淨利潤59.44/8.22億元,同比+24.62%/+38.11%,實現扣非歸母淨利潤7.91億元,同比+40.68%,非經常性損益主要系公允價值變動損益以及計入當期損益的政府補助。

收入同比實現較快增長,盈利能力再提升

公司24年一季度收入同比增長24.6%,預計主要受銷量增長驅動,1-3月商品房竣工面積同比下滑20.7%,二手房銷售熱度較高,預計存量需求釋放提供了較好支撐,價格端預計環比基本穩定。24Q1公司整體毛利率28.65%,同比/環比分別+1.74/+1.67pct,我們預計主要受益於原燃料成本降低。24Q1期間費用率13.43%,同比+0.24pct,其中銷售/管理/研發/財務費用率同比分別+0.57/-0.64/+0.47/-0.16pct,銷售費用增加主要系公司新併購子企業以及所屬子公司人工成本有所增加所致,研發費用主要系公司新併購子公司以及研發投入增加所致。24Q1公司實現淨利率13.95%,同比/環比+1.44/-0.60pct。24Q1末資產負債率27.90%,同比+3.46pct。經營性現金流淨額-0.26億元,同比少流出2.91億元,主要系併購嘉寶莉產生的現金流量淨額增加所致。

投資建設防水新線,產能佈局將進一步優化

24年4月27日,公司發佈對外投資公告,同意北新防水在安徽省滁州市全椒縣投資建設年產400萬平方米熱塑性聚烯烴類(TPO)防水卷材生產線和年產5萬噸防水砂漿生產線項目,有利於進一步完善公司防水業務的產能佈局,進一步提高公司防水業務在目標地區市場的競爭能力和經濟效益。同時,公司同意對海南東方投資建設綜合利用工業副產石膏年產3,000萬平方米紙面石膏板生產線項目的部分內容進行調整,有利於加快公司在全國的石膏板產能佈局,項目的建成投產將降低石膏板製造成本,縮小原材料和產成品的物流半徑,從而有效地提高公司在目標地區市場的經濟效益和綜合競爭實力,我們繼續看好公司未來“一體兩翼”發展。

看好公司“一體兩翼”發展,維持“買入”評級

公司在“質量回報雙提升”行動方案中提出聚焦主業,加速推進“一體兩翼,全球佈局”發展戰略落地,我們繼續看好公司中長期成長性,同時股權激勵目標也充分彰顯公司未來發展信心。考慮到下游地產竣工端需求承壓,下調24-26年歸母淨利潤預測至39.7/44.9/50.0億元(前值42.5/48.5/54.1億元),參考可比公司,給予公司24年16倍PE,對應目標價37.64元,維持“買入”評級。

風險提示:商業及地產裝修需求大幅下滑,防水行業價格競爭加劇,公司產能進展不及預期等。

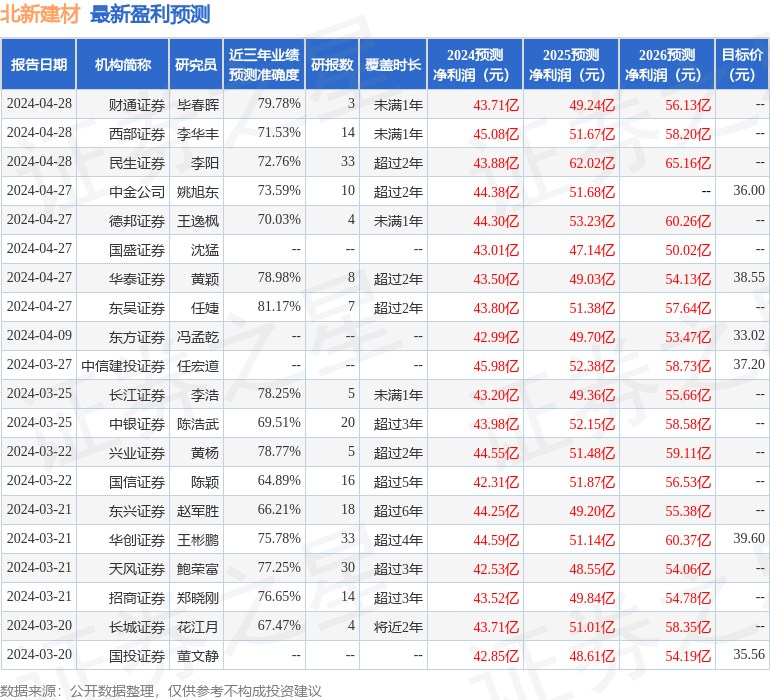

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券任婕研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.17%,其預測2024年度歸屬淨利潤爲盈利43.8億,根據現價換算的預測PE爲12.78。

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級21家,增持評級3家;過去90天內機構目標均價爲36.93。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。